이미지 확대보기

이미지 확대보기22일 금융권 등에 따르면 하반기 서울 등 수도권 주택가격 상승 전망이 이어지면서 ‘내 집 마련’ 대출 막차 수요가 꺾이지 않고 있다.

5대 시중은행(KB국민·신한·하나·우리·NH농협)에서 이달 1~2주차 주택 구입 목적의 주담대 하루 평균 신규 취급액은 약 3405억원이다. 스트레스 DSR 2단계 시행에도 7월(3861억원), 6월(3617억원) 대비 소폭 감소하는 데 그친 것이다.

막차 배경에는 대출 규제를 최대한 피하려는 심리가 있다. 스트레스 DSR ‘최고봉’인 3단계 규제 시행 시점이 내년 7월로 잠정 예고된바, 대출을 서두르는 것이다.

스트레스 DSR은 금리 변동성을 고려해 스트레스 가산금리를 얹어 대출 한도를 최종 산정하는 규제다. 앞서 1·2단계는 올해 2월, 이달에 각각 시행됐다. 현 2단계는 은행권 대출 규제에만 스트레스 금리를 적용하는데, 3단계부터는 규제 수위를 높여 전 금융권의 주택담보대출, 신용대출, 기타대출에도 더 높은 스트레스 금리를 얹겠다는 것이 골자다.

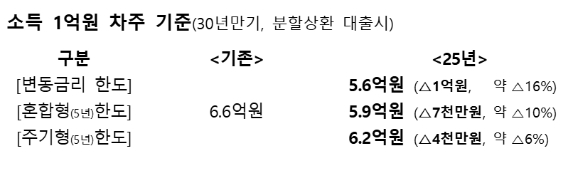

이렇게 되면 차주가 받을 수 있는 대출 한도가 큰 폭 줄어들게 된다. 예컨대 연 소득 1억원 금융소비자가 30년 만기·혼합형(5년)·분할상환 조건으로 주담대를 받는 경우 금리 연 4.5%를 적용하면 최대 6억5800만원까지 대출받을 수 있는데, 3단계 규제 적용이 시작되면 수도권·비수도권을 무관하고 5억9400만원까지 한도가 줄어든다.

이미지 확대보기

이미지 확대보기게다가 2금융권에서 주담대를 받는 차주라면 대출 한도는 더 불리해진다. 3단계 규제 시행 전 내 집 물색에 불을 켜는 이유다.

솔솔 부는 금리 인하 바람에 오히려 ‘역풍’ 맞을 수 있다는 가능성도 막차 수요에 한몫한다.

미국 연방준비은행(Fed)이 기준금리를 기존보다 50bp 내리는 ‘빅컷’을 단행하면서 한국은행도 기준금리 인하 가능성을 논의 중인데, 발목 잡는 것은 과도한 가계대출이다. 두 마리 토끼를 다 잡기 위해선 기준금리는 내리지만 은행권 대출 가산금리는 오르는 경우의 수도 완전히 배제할 수 없다.

또 기준금리 인하가 대출금리 하락까지 이어질지도 미지수다. 이는 이번 결정이 과거 코로나19 팬데믹 시절 갑작스레 이뤄졌던 빅컷과 달리 오랜 기간에 걸쳐 예고됐던 상황이라 시장금리, 대출금리에 현 추세가 상당 부분 이미 반영돼서다. 실제로 주담대 금리 결정 기준이 되는 코픽스는 지난 6~8월 꾸준히 내렸다. 이에 따라 코픽스를 반영하는 은행의 대출금리도 낮아질 전망이다. 한 시중은행 관계자는 “대출금리가 단기간에 큰 폭 낮아질 가능성이 있다고 보기 어렵다”고 말했다.

이민지 글로벌이코노믹 기자 mj@g-enews.com

![[초점] ‘민간인’ 머스크 입김에 美 정부 '셧다운 위기' 고조](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=155&h=116&m=1&simg=20241220131227007139a1f3094311109215171.jpg)

{kind=link}

{kind=link}