이미지 확대보기

이미지 확대보기이날 한국거래소에 따르면 오전9시 54분 기준 삼양식품은 전 거래일 대비 0.53%(4000원) 오른 75만2000원에 거래되고 있다. 이번 한화투자증권이 제시한 목표주가는 현 주가와 비교해 32.97%의 추가적인 상승 여력이 있다고 본 셈이이다.

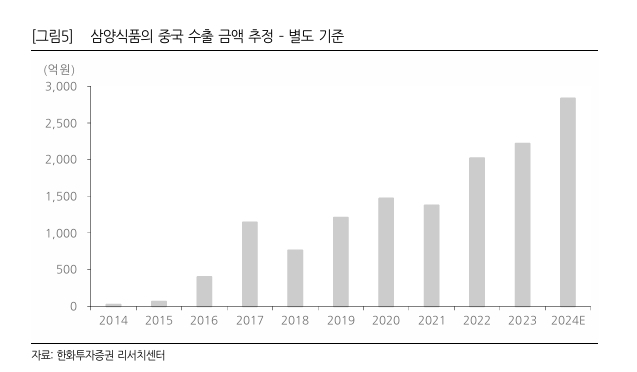

한화투자증권은 삼양식품이 현재 중국에서 '매운맛 볶음면' 이 하나의 카테고리로 자리 잡아 중국의 시장점유율이 미국의 시장점유율만큼 확대 된다면, 장기적으로 중국 매출액이 1조6000억원에 달할 수 있다고 전망했다.

한화투자증권의 보고서에 따르면 삼양식품은 지난 19년 밀양 1공장, 23년 밀양 2공장 투자결정에 이어 이달 해외 첫 생산 공장 설립을 결정했다.

한유정 한화투자증권 연구원은 "중국 라면 시장은 상위 업체 3곳 합산 점유율이 51.1%에 불과한 파편화된 시장" 이라며" 그간 중국 시장만을 위한 제품 개발과 마케팅 및 생산 활동이 사실상 불가능 했다"고 말했다.

이어 "삼양식품의 중국 판매법인이 직접 판매를 시작하고 생산 법인까지 설립하게 되었다" 며 "앞으로 채널확대, 현지화된 마케팅 및 제품 기획이 가능할 것"이라 전망했다.

한 연구원은 삼양식품의 중장기 실적 전망도 점차 확대되어 존재감을 키워갈 것이라고 전망했다. "해외 법인향 매출이 커질수록 연결 매출은 수출 금액 증가 이상으로 커질 수 밖에 없다" 며" 추후 매출 규모가 커지는 국가들 역시 순차적으로 법인화할 가능성도 높다"고 설명했다.

또한 "중국 공장 완공 이후 중국 물량은 모두 현지 공장에서 생산하게 되고 한국 공장에서 중국향 수출분이 제외되는 만큼 미국, 중남미, 유럽 등의 서구권 수출 물량 확보가 가능해질 것"이라고 분석했다.

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

![[초점] ‘얼굴 인식하는 스마트 도어락’ 시대 본격적으로 열리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=155&h=116&m=1&simg=20241223140752096219a1f3094311109215171.jpg)

![[속보] 폭스바겐, 간부급 이상 임금 2년 간 10% 삭감키로](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=155&h=116&m=1&simg=20241223133113046179a1f3094311109215171.jpg)

{kind=link}