이미지 확대보기

이미지 확대보기19일 시중은행에 따르면 올해부터 신예대율이 적용되면서 신한, 국민, 하나, 우리 등 시중 4대은행의 평균 예대율은 98.4%다. 예대율이 100%를 넘으면 대출에 제한을 받기 때문에 은행들은 100% 밑으로 예대율을 관리하고 있다.

기존에는 가계대출과 기업대출 관계없이 대출금액으로 예대율을 계산했지만 신예대율 체제에서는 가계대출에 가중치를 부과해 대출을 억제하고 있다. 대신 기업대출은 실제보다 적게 계산해 자금 흐름을 유도하고 있다. 가계대출에는 15%를 가산하고 기업대출은 15% 감산해 예대율을 계산한다.

예대율은 예금과 대출의 비율이므로 은행들은 예금을 늘리기 위해 다양한 방안을 마련하고 있다. 예금 금리를 통해 고객을 확보하는 것도 한 가지 방법이다. 지난해 두 차례 기준금리가 인하됐지만 시중은행들은 기준금리 인하만큼 예금 이자를 내리지 못했다. 예금 금리를 낮추면 예금 이탈로 이어져 예대율이 높아질 수 있기 때문이다.

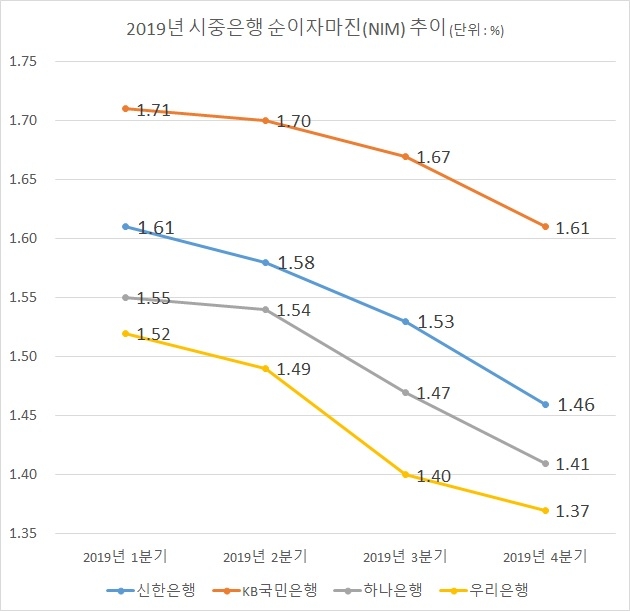

기준금리 인하로 대출 금리는 낮아지지만 예금 금리는 그 만큼 인하되지 않아 은행들의 수익성이 낮게 만드는 요인이 되고 있다. 실제로 은행들의 순이자마진(NIM) 추이를 보면 수익성이 약화된 모습을 확인할 수 있다.

신한은행은 지난해 1분기 NIM은 1.61%였으나 2분기 1.58%, 3분기 1.53%, 4분기 1.46%로 낮아졌으며 KB국민은행은 지난해 1분기 NIM은 1.71%였으나 2분기 1.70%, 3분기 1.67%, 4분기 1.61%로 떨어졌다.

하나은행은 지난해 1분기 NIM은 1.55%였으나 2분기 1.54%, 3분기 1.47%, 4분기 1.41%로 떨어졌으며 우리은행은 1분기 1.52%에서 2분기 1.49%, 3분기 1.40%, 4분기 1.37%로 낮아졌다.

정부의 예대율 규제 맞춰 예금을 확보하는 과정에서 은행의 수익성이 약화된 것이다.

시중은행 관계자는 “신예대율에 맞추기 위해 지난해부터 준비를 해왔다”며 “기준금리 인하만큼 예금이자를 낮추지 않은 것도 그 일환이다”라고 말했다. 또 “예대율을 맞추기 위해 예금을 확보하는 과정에서 순이자마진이 낮아지고 있다”며 “올해에도 순이자마진이 약세를 보일 것으로 전망된다”고 말했다.

백상일 글로벌이코노믹 기자 bsi@g-enews.com

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=155&h=116&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)

{kind=link}