우리나라 가계부채는 GDP의 100.5%다. 가계대출의 64.2%는 부동산담보대출이다.

여기에 전세대출(14.4%)까지 합치면 주택 관련 대출이 가계대출에서 차지하는 비중은 80%로 늘어난다.

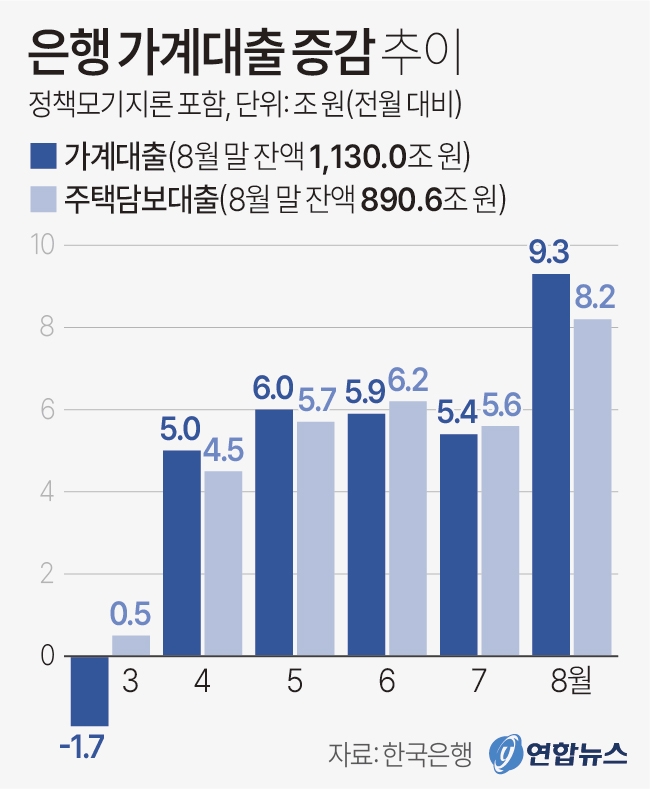

신용대출(14.2%)·예금담보대출 등 기타(7.2%)와 큰 차이다. 금융권 전체 가계대출 증가액을 보면 6월 4조2000억원, 7월 5조2000억원, 8월 9조5000억원으로 급격히 늘고 있는 점도 문제다.

은행 중의 은행으로 불리는 국제결제은행(BIS)도 부동산업 대출 비중 증가는 총요소생산성과 노동생산성 감소로 이어질 수 있다고 경고했을 정도다.

주택 관련 대출 증가는 과잉 투자로 이어지고 나중에 관련 대출이 줄어들어도 생산성이나 성장에 부정적인 영향을 미친다는 것이다.

금리 인하가 경제에 도움을 주려면 IT, 첨단 제조, 증시 등 생산성을 높이는 부문으로 흐를 수 있도록 유도해야 한다는 주문이다.

금리 인하 딜레마에 빠진 한국은행의 고민이기도 하다. 기준금리를 낮추면 가계대출은 증가한다. 과거 사례를 봐도 금리 인하기에 가계부채는 증가한 것으로 나온다.

기준금리를 연 2.5%에서 1.5%로 낮췄던 2014년 3분기부터 2016년 1분기까지 가계부채 증가율은 분기 평균 8.9%씩 증가했다.

기준금리를 1.5%에서 1.25%로 추가 인하한 2016년에도 5개 분기 연속 두 자릿수 가계대출 증가율을 기록했다. 기준금리를 1.25%에서 0.75%로 낮춘 2020년에도 마찬가지다.

반면 기준금리를 0.5%에서 3.5%로 급격히 인상했던 2021년 3분기 이후 2023년 1분기까지 가계부채 증가율은 9.6%에서 –0.5%로 하락세다.

국토연구원 보고서에도 기준금리가 주택가격에 60.7% 영향을 미치는 것으로 나온다. 한국의 GDP 대비 가계·기업 대출 비율은 지난해 말 222.7%다. BIS 기준인 100%를 웃돌고 있다.

성장에 도움을 주는 통화정책과 사후관리가 필요하다.

![[초점] 머스크, '암살 조장 발언' 후폭풍 맞아](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=155&h=116&m=1&simg=20240917121644060359a1f3094311109215171.jpg)

![[초점] EU 집행위, 유로존 야외 흡연 규제 강화](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=155&h=116&m=1&simg=20240917113655055289a1f3094311109215171.jpg)

{kind=link}