;)

;)

이미지 확대보기

이미지 확대보기류영호 NH투자증권 연구원은 “예상보다 빠른 메모리 가격 상승으로 2026년 실적 상향 조정이 이어지고 있는 상황”이라며 “2026년 영업이익은 105.5조원으로 전년대비 133.1% 성장할 전망으로 HBM은 180.0억 Gb출하로 전년대비 37% 성장을 기대한다”고 내다봤다.

아울러 “DRAM·NAND 공급사 모두 투자에 보수적인 입장을 유지, 전략적인 부분도 있으나 공간적 제약이 가장 큰 걸림돌”이라며 “SK하이닉스의 경우 2027년 용인 클러스터 이전까지 HBM용으로 대부분 사용될 M15X를 제외한 공간이 부족해 최근 높아진 메모리 가격으로 인해 일반 제품 생산에 어려움이 증가했다”고 덧붙였다.

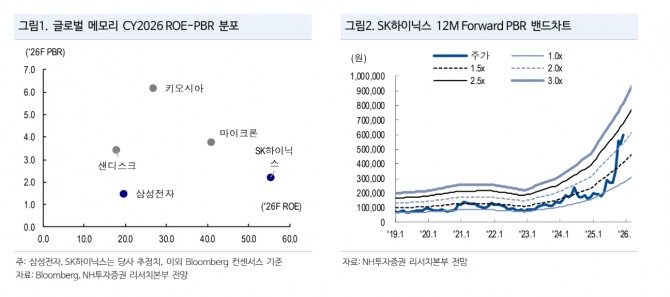

이미지 확대보기

이미지 확대보기이에 따라 스마트폰·PC 기업 등의 수요가 감소할 가능성이 있다. 류 연구원은 "현재 시장의 재고 상황과 투자 계획 등을 고려한다면 단기적으로 수급불균형에 의미 있는 영향을 주기는 어려울 것”이라고 판단했다.

SK하이닉스의 4분기 매출액은 32.2조원(전년 동기 대비 +63.1%), 영업이익은 17.2조원(+113.1%)으로 전망했다.

류 연구원은 "일반 서버를 중심으로 DRAM·NAND 모두 수요가 강세”라며 “매출과 영업이익 증가율은 기존 예상 대비 큰폭인 각각 +14.7%, +22.4%로 상향 조정, 기대 이상의 범용 반도체 가격 상승과 환율을 반영했다”고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}