이미지 확대보기

이미지 확대보기25일 한국거래소에 따르면 한미약품 주가는 오전 9시 33분 현재 전거래일 대비 2.62% 오른 37만15000원에 거래되고 있다.

한미약품 주가는 지난해 10월 30일 장중 25만7000원으로 떨어졌다. 이를 저점으로 이달까지 꾸준히 오르며 이달 6일 장중 42만500원까지 오르기도 했다. 그 뒤 차익매물이 나오며 주가는 35만 원에서 38만 원 박스권에 맴돌고 있다.

증권가는 실적개선 기대에 한미약품 주가가 52주 신고가를 갈아치울 수 있다고 보고 있다.

키움증권은 4분기 매출액 2770억 원, 영업이익 334억 원으로 각각 전년보다 9% 줄고, 12% 증가할 것으로 추정하고 있다.

허혜민 키움증권 연구원은 “영업이익은 시장기대치 대비 소폭 밑돌 것으로 보이나 이익은 한미약품의 협력사인 아테넥스가 중국 기술 전에 따른 기술료 금액(약 45억원) 유입과 연구개발(R&D) 비용 감소로 시장 기대치 웃돌 것”이라고 말했다.

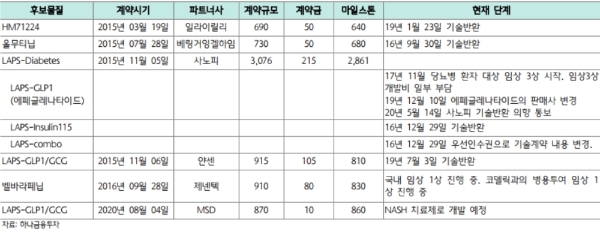

선민정 하나금융투자 연구원도 "3분기에 이어 4분기에도 오락솔의 중국 판권 라이센싱 아웃으로 아테넥스로부터 약 45억 원 규모의 마일스톤(기술료)을 수령받으면서 기술료 부문 실적도 이어나가고 있다”면서 “중국의 코로나19 사태에 지난해 2, 3분기 부진한 북경한미가 중국에서 코로나19 가 진정되면서 본격회복되는 것도 실적개선에 보탬이 될 것”이라고 말했다.,

전문가들은 코로나19 백신원료의 위탁생산 가능성도 투자포인트로 꼽았다.

선 연구원은 "코로나19 백신 중 가장 먼저 허가를 받은 화이자와 모더나 백신은 메신저 리보헥산(mRNA) 백신으로 기존 백신과는 달리 생산 공정 중 바이러스 배양이 필요하지 않다”면서 “모더나 백신의 원료 위탁생산과 관련된 기대감이 높다”고 말했다.

그는 “현재 코로나19 백신의 생산능력이 절대부족한 상황에서 한미약품의 바이오신공장이 활용된다면, 큰 폭의 실적개선을 기대할 수 있다”고 덧붙였다.

허 연구원도 “평택 바이오 공장에 플라스미드 DNA 백신과 mRNA 합성에 필요한 효소 생산 가능한 인증시설(GMP)을 보유하고 있다”면서 “ 코로나19 백신을 수주 받게 된다면, 추가 실적 상향 조정 가능할 뿐만 아니라 이번 생산경험이 앞으로 mRNA 원료의약품위탁생산(CMO) 업체로 변모할 수 있다”고 내다봤다.

목표가의 경우 키움증권 46만 원, 하나금융투자 41만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

{kind=link}