이미지 확대보기

이미지 확대보기P&G는 코로나19 사태 수혜주로 꼽힌다.

하나금융투자 박종대 연구원은 22일 P&G가 안정적인 배당 수익까지 기대할 수 있다는 점에서 비중확대 전략이 유효하다는 전망을 제시했다.

향후 코로나19 진정으로 필수품 수요 증가세가 둔화되더라도 그 동안 고성장을 이어온 뷰티 부문이 실적을 이끌어갈 것으로 예상했다.

우선 1~3월 매출액이 지난해 같은 기간보다 5% 증가한 172억달러로 시장예상치 173억달러에 부합했다.

영업이익은 원가율 하락 등으로 35억달러를 기록했으며, 지난해 같은 기간에 비해 7% 성장했다.

조정 주당순이익은 1.17달러로 시장 예상치 1.13달러를 상회했다.

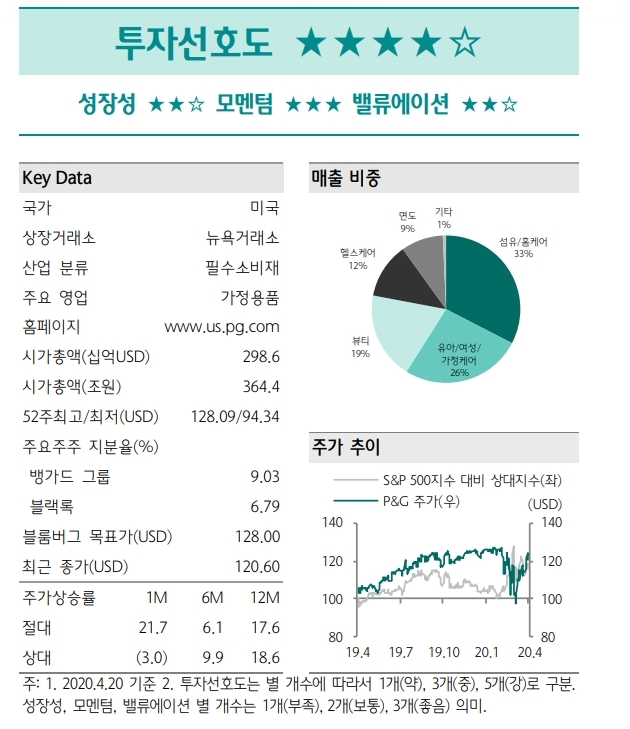

P&G의 실적을 부문별로 살펴보면, 매출 비중이 높은 ‘섬유/홈케어’와 ‘유아/여성/가정케어’가 세제, 휴지 등 생필품 수요 급증으로 매출이 각각 지난해 같은 기간에 비해 10%, 7% 증가했다.

매출비중 45% 정도 되는 주력 시장인 북미 지역에서 나타난 필수품 사재기 현상이 도움이 된 것으로 분석됐다.

헬스케어 매출도 의약품 고성장 9% 증가했으며, 최근 경쟁 심화로 부진을 겪고 있는 ‘면도’ 부문만 유일하게 1% 감소했다.

하나금융투자는 P&G가 부진을 보였던 중국 시장이 빠른 수요 회복을 보이고 있으며, 시장의 우려와 달리 미국과 서유럽 지역 수요가 여전히 지속되고 있는 점도 긍정적이라고 분석했다.

이미지 확대보기

이미지 확대보기정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

{kind=link}

{kind=link}