;)

;)

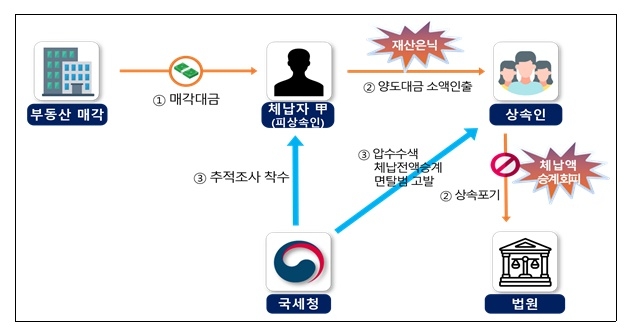

이미지 확대보기

이미지 확대보기체납자 A씨는 사망 전 고액의 부동산을 양도한 후 양도소득세를 안 내고 본인 명의 재산을 없애고, 자녀들은 상속 한정승인 또는 포기해 체납자와 자녀에게 체납액을 징수할 수 없게 만들고 사망했다.

그렇지만 국세청은 이미 죽은 C 씨의 예금계좌를 추적해 양도 대금이 수백 회에 걸쳐 소액 현금 인출되거나 타인의 계좌를 거쳐 현금으로 인출된 사실을 찾아냈다.

양도 대금이 인출된 현금인출기 CCTV를 확보해 자녀들이 피상속인의 금융 계좌에서 양도 대금을 현금으로 찾은 사실을 밝혀낸 후, 자녀들의 주거지에 대한 압수수색해 현금 등 수억 원을 압류했다.

또한 민법에 따라 자녀들이 상속인이 한정승인 또는 상속 포기한 후에 상속재산을 은닉, 부정 소비하거나 고의로 재산 목록에 기재하지 아니한 때에는 상속을 받은 것으로 보는 규정으로 사망한 C씨의 체납액을 자녀들에게 전액 승계하고, 체납처분 면탈범으로 고발도 했다.

이미지 확대보기

이미지 확대보기체납자 B 씨는 과거 대부업 운영과 관련해 고액의 세금을 체납한 자로 재산·소득은 없으나 고가 아파트에 거주하며 호화생활을 누리고 있었다. 국세청은 먼저 소비지출이 많은 배우자 금융계좌를 정밀 분석하고, 이와 연계된 친·인척 명의의 금융계좌로 이체한 것을 추적했다. 이들 계좌에서 다수인 명의로 고액 입·출금되고 있어 이들 계좌가 아직도 대부업에 이용되고 있음을 알게 됐다.

현금인출기 CCTV, 주차장 출·입차량 기록, 도로 CCTV 분석 등 탐문과 잠복을 통해 계좌의 실소유주를 체납자로 특정하고, 차명계좌를 가압류했다. 아울러 체납자의 실거주지, 대부 활동 차량에 대해 압수수색 영장을 발부받아 수색을 해 현금 등 수억 원을 징수한 후 체납자와 친·인척 등 10명을 체납처분 면탈범 등으로 고발했다.

체납자 C 법인은 건물 신축판매업을 하면서 부동산을 모두 매각해 고액의 수입이 발생했으나 부동산 매각 수입에 대한 법인세를 신고는 하고 내지 않은 채 주주에게 사업연도 중 1회만 이사회의 결의로 이익을 주주에게 수시 배당하는 중간 배당해 법인 수익을 가져간 후 폐업했다.

국세청은 C법인이 배당을 결정하기 전에 이미 부동산 매각 수입에 대한 법인세가 부과될 것이라는 점, 배당금을 지급하면 세금을 낼 여력이 없다는 점을 알면서도 고의로 중간 배당한 사실을 밝혀냈다.

C법인의 재산을 감소시키는 법률 행위를 한 데 대해 주주가 행위를 취소하고 처분된 재산을 법인의 재산으로 되돌리는 사해행위 취소 소송 사례가 없고 패소 가능성이 높다는 의견이 많았다. 그래도 국세청은 포기하지 않고 주주들을 상대로 배당받은 법인의 이익을 되돌리는 소송을 제기하고 결국 승소해 체납액 수십억 원을 징수했다.

국세청은 이처럼 죽은 자의 숨겨놓은 재산까지 찾아내는 등 악의적 고액·상습 체납자를 끝까지 무한 추적한다. 위험한 상황을 무릅쓴 현장 수색, 복잡한 금융 추적과 민사 소송 제기 등 끈질긴 노력을 기울여 고액·상습 체납자의 숨겨놓은 재산을 찾아서 조세 정의와 공정 과세를 구현하고 있는 국세청에 응원을 보낸다.

박영범 YB세무컨설팅 대표세무사

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com

{kind=link}

{kind=link}