;)

;)

이미지 확대보기

이미지 확대보기23일 한국거래소에 따르면 한샘 주가는 이날 오전 9시 8분 현재 전거래일 대비 4.25% 오른10만3000원에 거래되고 있다.

하루만에 반등세다.

한샘 주가는 폭락장에 맞물려 지난 3월 23일 장중 4만6000원으로 급락했다. 이를 저점으로 지난 4월부터 7월까지 주가가 오르며 7월 15일에 12만3500원까지 뛰었다. 이후 차익매물이 나오며 8월부터 이달 22일까지 9만 원대에서 11만원대의 박스권에 맴돌고 있다.

증권가는 하반기 실적개선 기대에 박스권을 넘을 것으로 전망하고 있다.

한화투자증권은 한샘의 3분기 연결기준 매출액은 4972억 원, 영업이익은 231억 원으로 전년대비 각각 21.1%, 223.2% 증가할 것으로 추정하고 있다. 시장기대치인 영업이익 219억 원보다 약 5.3% 높은 수치다.

송유림 한화투자증권 연구원은 " 3분기 비수기로서는 최선의 실적이 될 전망”이라며 “영업이익은 기저 효과(비교시점에 따른 차이)로 가파른 성장을 기록할 것으로 예상하며, 전분기 대비로는 중국 법인의 적자축소로 탑라인(주력제품) 감소 영향을 일부 상쇄시킬 수 있다”고 말했다.

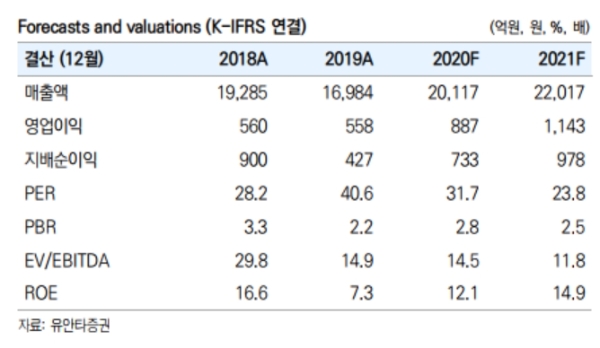

유안타증권도 3분기 매출액 4778억원(+16.4%, 전년 대비), 영업이익 216억 원(+202.6%)을 기록할 것으로 추정하고 있다.

김기룡 유안타증권 연구원은 " 2020년 상반기, 약 30%의 매출성장률을 기록한 리모델링브랜드인 리하우스 채널이 전사 실적을 견인하는 가운데 7~8월 오프라인 고객 증가 효과와 온라인 채널 성장에 실적개선 흐름이 계속 될 것”이라며 “중국 B2C(기업대개인) 사업철수에 따른 적자폭 축소는 연결 영업이익 개선에 기여할 수 있다”고 내다봤다.

3분기가 아니라 4분기 성수기를 대비해 투자전략을 짜야 한다는 목소리도 나온다.

송 연구원은 “비수기인 3분기 실적마저 무난하게 지나가고 나면 성수기인 4분기에 대한 실적기대감이 다시 높아질 전망”이라며 “ 올해 4분기는 성수기 효과와 함께 리하우스 판매 강화전략이 맞물리며 다시 실적의 레벨업을 기대할 수 있다”고 분석했다.

김세련 이베스트투자증권 연구원은 " 코로나19에 가구의 소비패턴이 달라진데다, 리모델링 시장에서 리하우스를 통한 ‘표준화’로 구조성장을 하며 주가퍼포먼스(성과)를 기대할 요건을 모두 갖춘 것으로 판단한다”며 “실적개선세는 계속 될 것”이라고 내다봤다.

목표가의 경우 한화투자증권, 이베스투자증권이 13만 원을, 유안타증권은 13만6000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

{kind=link}