;)

;)

이미지 확대보기

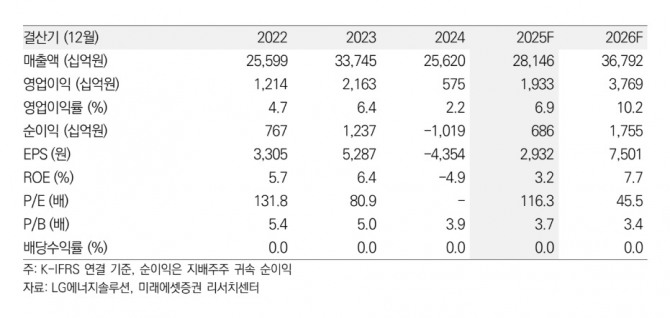

이미지 확대보기김철중 미래에셋증권 연구원은 "1분기 매출액은 6조2000억원으로 전분기 대비 4% 감소할 것으로 예상되며, 영업이익은 1270억원으로 흑자 전환이 예상된다"고 전했다. 이는 기존 추정치 대비 매출액이 6%, 영업이익은 2330억원 상향 조정된 수치다.

이미지 확대보기

이미지 확대보기김 연구원은 "중국 남경 공장에서 테슬라 모델 Y 신규 모델 출하가 시작되었고, 유럽의 전기차 수요가 폭스바겐을 중심으로 예상보다 견조했다"고 설명했다. 또한 "주요 메탈 가격 하향 안정화로 원가 개선이 진행되고 있는 점도 긍정적인 요소로 작용했다"고 덧붙였다.

리튬, 니켈, 코발트 등 주요 메탈 가격의 안정화는 추가적인 배터리 셀 가격 하락 가능성을 낮추며, 하반기 수요 및 생산 목표를 기반으로 한 차별화된 재고 빌드업을 기대하게 한다.

김 연구원은 "메탈 가격과 배터리 셀 가격 간 리드타임을 고려할 때, 추가적인 가격 하락 가능성은 제한적일 것"이라며 "수요 및 생산 목표가 견조한 밸류체인 중심의 차별화된 재고 빌드업이 진행될 것"으로 판단했다.

미국과 EU의 정책 변화도 중장기적인 수요 증가를 뒷받침할 것으로 보인다. EU는 2026년 본격화될 전기차 관련 정책을 통해 유럽 시장의 수요 개선 기대감을 높이고 있으며, 미국 역시 4~5월 중 구체화될 예산 조정안을 통해 정책 불확실성을 해소할 전망이다. 김 연구원은 "하반기부터는 판가 안정화와 출하량 개선이 본격화될 것으로 기대된다"고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}