이미지 확대보기

이미지 확대보기◇브라질, 카타르 등 해외수주 부실로 몸살…지난해 3029억 원 손실

24일 금감원 전자공시에 따르면 현대로템의 최대주주는 현대자동차로 지분 43.26%를 보유했다. 국민연금이 6.13% 지분을 갖고 있다.

주력은 철도부문이다. 전체 매출 가운데 54%를 차지한다. 이어 방산 21%, 플랜트 18%, 기타 7% 순이다.

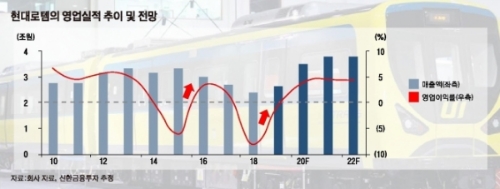

실적은 어떨까? 현대로템은 최근 몇 년 새 해외수주의 부실로 몸살을 앓았다. 4500억 원 규모의 브라질 상파울로 교외선 전동차납품 프로젝트가 차질을 빚으며 2015년 2000억 원 수준의 적자를 냈다.

카타르 하수처리 프로젝트(계약금액 약 3300억 원)도 잦은 설계변경이 부메랑으로 돌아왔다. 이 프로젝트에서 2017년 약 1300억 원의 손실이 발생한 데 이어, 지난해에도 약 1400억 원의 추가손실을 입었다.

그 여파로 지난해 연결 영업손실 1962억 원, 순손실 3029억 원으로 창사 이래 최악의 성적표를 냈다.

올해도 해외발 대규모 부실이 없을 뿐 사정은 다르지 않다. 1분기 매출 5902억 원, 영업이익 11억 원으로 흑자 커트라인을 겨우 턱걸이했다.

2분기는 더 좋지 않다. 2분기 매출액 6319억 원, 영업손실 383억 원으로 적자로 돌아섰다. 시장의 추정치가 영업이익 87억 원인 것을 고려하면 시장의 기대를 큰 폭으로 밑돈 것이다.

황어연 신한금융투자 연구원은 "호주지역 프로젝트 공기의 지연과 국내 저수익 프로젝트 매출 증가가 영향을 미쳤다”고 말했다.

매출만 떼놓고 보면 현대로템에 별다른 이상이 없는 것처럼 보인다. 한국신용평가에 따르면 지난 3월 말 기준으로 핵심사업인 철도부문의 수주잔고가 7조7000억 원 수준에 이른다. 지난해 철도 부문 매출액이 약 1조1750억 원과 비교하면 대략 6년 치 일감을 확보한 셈이다.

그렇다고 마냥 웃을 수 없다. 팔아도 실제 손에 쥐는 수익은 신통치 않기 때문이다.

먼저 국내를 보면 경쟁체제로 바뀐 국내 철도차량 제작시장에 최저가 입찰제가 확대되며 갈수록 수익성이 나빠지고 있다.

최저가 입찰제는 철도시설공단 등 국내 공공기관이 국가계약법에 따라 기본기술평가를 통과한 업체를 대상으로 최저가 입찰을 하는 제도다. 1단계 기술평가에서 일정 점수를 받은 업체를 선별한 뒤 2단계에서 최저가격을 제안한 업체를 최종선정한다. 고속철도 수주규모가 5000억 원 수준으로 국내철도시장이 협소한 상황에서 최저가입찰제에 따른 저가 수주 경쟁이 확산하며 팔아도 크게 남는 게 없다.

◇국내, 해외시장 전망 ‘흐림’…재무부담 불확실성 고개

이에 따라 국내, 해외시장 어느 쪽도 낙관할 수 없다는 목소리가 커지고 있다.

지광훈 한국기업평가 연구원은 "성숙기에 진입한 국내 철도차량산업의 성장성이 둔화된 반면 경쟁업체의 증가로 과거 대비 수주경쟁이 심화하고 있다”며 “성장성 확보를 위해 해외수주에 주력하고 있으나, 중국업체들과 가격경쟁, 유럽업체들과 기술과 평판 경쟁이 불가피하며, 인도, 필리핀 등 신흥국 사업도 신규설계의 부담 등 불확실성도 무시할 수 없다”고 지적했다.

문제는 이런 상황이 장기화할 조짐을 보이며 재무구조에도 나쁜 영향을 미치고 있다는 점이다.

총차입금 규모는 지난해말 기준 1조3921억 원에서 올해 3월말 기준으로 1조5182억 원으로 확대됐다. 같은 기간 이자발생부채인 순차입금도 9850억 원에서 1조938억 원으로 뛰었다. 그 영향으로 차입금의존도는 34.8%에서 37%로 높아졌다.

본래의 수익창출능력이 훼손됨에 따라 한국신용평가는 아예 신용평가등급 평가지표를 기존 ‘EBITDA/매출액’에서 ‘EBITDA/이자비용’ 지표로 바꿨다.

EBITDA는 기업이 영업활동에서 벌어들이는 현금창출능력을 나타내는 지표를 뜻한다. 신용평가지표변경은 현대로템의 수익창출력이 불투명한 상환에서 이자상환능력에 더 초점을 맞췄다는 지적이다.

정익수 한국신용평가 연구원은 “중단기로 보면 운전자금 부담이 확대돼 차입금 증가가 불가피할 것”이라며 “수익창출능력 대비 과중한 이자상환부담은 현금흐름 저하를 가중시켜 재무부담이 확대될 수 있어 수익창출력과 원리금상환능력을 가늠할 수 있는 지표로 ‘EBITDA/이자비용’이 유용하다고 판단했다”고 설명했다.

아울러 이같은 수익창출력 약화, 재무구조저하 가능성을 반영해 한국기업평가 등 3대 신평사들 모두 신용등급을 한단계 아래로 조정하기도 했다.

◇안정성 보통, 성장성 후퇴, 수익성 빨간불

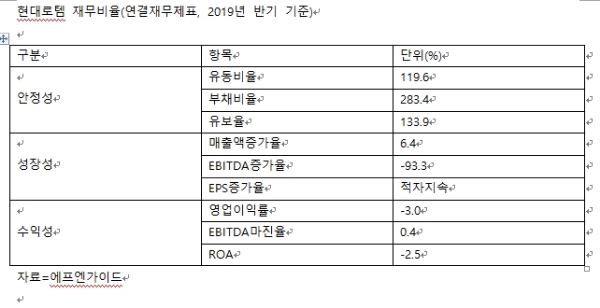

현대로템의 지난 상반기 연결실적기준으로 재무비율을 살펴보면 안정성은 흔들리고 성장성, 수익성 모두 악화되는 모습이다.

주력인 철도부문이 저가 수주 경쟁에 노출되며 전체 재무제표도 흔들리고 있다.

먼저 안정성의 잣대인 유동비율은 보통 이하다.

24일 금융투자정보업체 에프엔가이드에 따르면 회사의 지불능력을 판단하는 지표인 유동비율(이하 연결 기준)은 상반기(반기, 2019년 6월말) 기준으로 119.6%다.

유동비율은 유동자산을 유동부채로 나눈 수치다. 반기 기준으로 유동자산은 2조6519억 원, 유동부채는 2조2178억 원이다. 유동비율은 통상 200% 이상으로 유지되는 것이 바람직하다. 현대로템의 경우 유동비율이 약 100% 수준을 거의 턱걸이하며 열악하다.

단 반기 기말기준으로 현금성자산이 4685억 원을 보유하고 있어 갑작스런 외부충격을 견디는 버팀목은 있다.

부채총액을 총자본으로 나눈 부채비율은 283.4%로 평균보다 소폭 높은 수준이다.

반기 기준으로 현대로템의 부채는 2조9871억 원이며 자본총계는 1조541억 원이다.

부채비율이 200% 아래면 재무안정성이 보통수준으로 평가받는 점을 감안하면 재무안정성은 양호하다고 보기에 어렵다.

단 이익에 관련된 지표를 보면 재무건전성이 꼬인다. 반기 기준으로 채무상환 능력을 나타내는 이자보상배율은 영업이익 적자로 측정되지 않는다. 이자보상배율은 영업이익을 이자비용(비영업)으로 나눈 수치다. 기업이 한 해 벌어들인 영업이익이 이자비용에 비해 얼마나 많은지를 나타내는 수치다. 통상 1.5 이상이면 영업이익으로 벌어 이자의 빚을 갚을 수 있다. 영업이익 적자로 2분기에 약 240억 원 규모의 이자비용이 재무제표에 그대로 반영됐다.

매출의 경우 소폭 반등하고 있다. 매출액 증가율은 6.4%을 기록했다. 투자에도 나서며 비용에 속하는 판매와관리비증가율은 8.9% 늘었다.

단 법인세·이자·감가상각비 차감 전 영업이익(EBITDA)증가율은 -93.3%로 하락추세가 뚜렷하다. 주당순이익(EPS)증가율도 적자가 지속됐다.

수익성은 낙제점이다. 반기 연결기준으로 매출액 1조2221억 원, 영업이익은 -371억 원의 적자를 기록했다.

매출로부터 얼마만큼의 이익을 얻느냐를 나타내는 매출총이익률은 3.8%로 주저앉았다.EBITDA를 영업수익으로 나눈 EBITDA 마진율은 0.4%로 하락했다. 영업이익률은 -6.1%다.

자산이나 자본 대비 수익성도 신통치 않다.기업의 총자산에서 순이익이 차지하는 비율인 총자산이익률(ROA)은 -2.5%다. 지배주주순이익(연율화)을 지배주주지분(평균)으로 나눈 수치인 자기자본이익률(ROE)는 -9.7%로 수익성이 악화됐다고 하겠다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

{kind=link}

{kind=link}