;)

;)

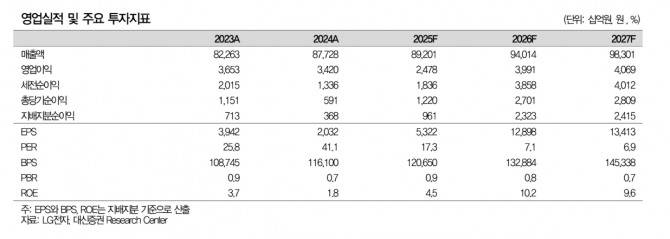

이미지 확대보기

이미지 확대보기박강호 대신증권 연구원은 “2026년 1분기 연결 영업이익은 1조6100억원으로 전년 동기 대비 28% 증가하며 컨센서스를 17.5% 상회하는 깜짝 실적이 예상된다”며 “2025년 선제적으로 추진한 사업별 체질 개선 노력이 2026년 수익성 확대로 연결되고 있다”고 분석했다.

아울러 “가전(HS)과 TV(MS) 사업부의 선제적인 비용 대응 전략이 수익성 확대로 이어지고 있다”며 “AI 기능의 적극적인 채택과 구독 가전 등 차별화된 서비스 확대, 프리미엄 중심의 매출 구조가 평균판매가격(ASP) 상승을 이끌 것”이라고 평가했다.

이미지 확대보기

이미지 확대보기4분기 선제적인 고정비 축소 효과로 2026년 1분기 HS 영업이익률은 10.1%로 전년 대비 0.5%포인트 개선될 것이라고 전망했다. TV(MS) 사업에 대해 박 연구원은 “2025년 7509억원의 영업적자에서 벗어나 2026년 1분기 흑자전환이 예상되며, 연간 기준으로도 흑자 전환이 가능할 것”이라며 “모니터 및 B2B 사업 통합, 저수익 모델 축소, 인력 효율화 등 고정비 절감 효과가 턴어라운드의 배경”이라고 판단했다.

또 “2026년 동계올림픽과 월드컵 등 글로벌 스포츠 이벤트를 감안하면 OLED TV 중심의 프리미엄 판매 확대가 매출 증가와 수익성 개선으로 이어질 것”이라고 부연했다.

특히 피지컬 AI 경쟁력을 핵심 투자 포인트로 강조했다. 박 연구원은 “AI 및 피지컬 AI, 로보틱스를 중심으로 한 신성장 플랫폼 확대가 가전, TV, 전장, 공조 등 전 사업부에 시너지 효과를 낼 것”이라며 “AI 엑사원의 경쟁력이 가정용 로봇을 넘어 산업용 로봇으로 확대되고 있고, 로보티즈, 로보스타, 베어로보틱스 등 전략적 투자 기업들이 차별화된 경쟁력을 강화할 것”이라고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}