;)

;)

이미지 확대보기

이미지 확대보기16일 에프앤가이드에 따르면, 코스맥스는 2분기 매출 6471억 원, 영업이익 634억 원을 기록할 것으로 추정된다. 박은정 하나증권 연구원은 "처음으로 매출 6000억 원과 영업이익 600억 원을 동시에 돌파한 것으로 보인다"고 분석했다. 한국콜마 역시 같은 기간 매출 7000억 원, 영업이익 800억 원을 상회했을 것으로 관측됐다. 코스메카코리아도 분기 최대 실적을 기록했을 것이란 기대가 크다.

코스맥스와 한국콜마 국내 법인은 최근 수출이 급증하고 있는 국내 중소·인디 브랜드 상품의 대부분을 생산하고 있다. '조선미녀'를 비롯해 '아누아'와 '바이오던스', '메디큐브' 등과 같은 브랜드가 대표적이다. 제조사가 국내에서 제품을 생산해 브랜드사에 공급하면, 이 제품이 실리콘투 등 국내 화장품 유통사나 이커머스(전자상거래) 내 자체 전문몰을 통해 해외로 수출된다. 이렇게 해외 직수출 물량이 늘어나면서 국내 양대 화장품 제조사의 국내 법인 실적은 역대 최대치를 경신 중이다.

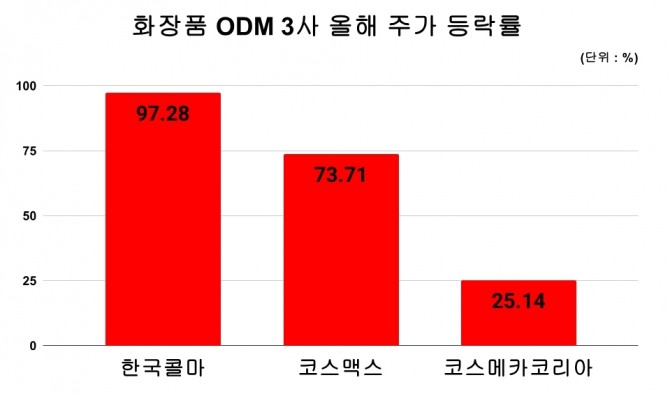

실제 주요 ODM 3사의 올해 들어 주가 상승률은 두드러진다. 한국콜마는 지난 15일 종가 기준 연초 대비 97.28% 급등했고, 코스맥스는 73.71%, 코스메카코리아는 25.14% 상승했다.

ODM 수주 확대도 이어지고 있다. 박종대 메리츠증권 연구원은 "코스맥스 인도네시아 법인이 현지 시장에서 독보적인 점유율을 확보했고, 2027년까지 생산능력을 4배 확대할 계획"이라며 "한국콜마도 미국 제2공장 완공으로 북미 시장 대응력을 키우고 있다"고 평가했다.

증권가는 하반기에도 추가 상승 여력이 있다고 보고 있다. 인디 브랜드의 성장과 함께 국내외 수주가 늘고 있고, K뷰티 콘셉트를 내세운 해외 브랜드의 발주도 확대되고 있어서다. 이해나 유진투자증권 연구원은 "유럽향 선크림 수주가 증가하고 있다"며 코스맥스 목표주가를 33만 원으로 제시했다. 하나증권도 한국콜마(13만 원), 코스메카코리아(7만8000원) 목표가를 잇달아 상향 조정했다.

박종대 메리츠증권 연구원은 "영국이나 독일에서 탄생한 K뷰티 콘셉트의 브랜드가 국내 생산을 고집하면서 코스맥스와 한국콜마 등 상위 2개 제조사의 해외 고객사 매출액이 지난해 대비 많게는 3배까지 늘어났다"며 "자외선 차단제 성수기 효과까지 더해지면서 애초 예상치를 뛰어 넘는 견조한 실적 성장세를 이어갈 것"이라고 내다봤다.

한편, 부진했던 중국 시장 회복 기대감도 커지고 있다. 시진핑 중국 국가주석의 방한 가능성과 한한령 해제 전망이 맞물리면서 대중 수출이 다시 확대될 수 있다는 분석이다.

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

{kind=link}