;)

;)

이미지 확대보기

이미지 확대보기2분기 매출액은 15조180억원, 영업이익은 8343억원으로 전망된다. 영업이익은 전년동기 대비 31.2% 증가하며, 컨센서스(8200억원) 수준의 실적이 될 것으로 예측된다.

윤혁진 SK증권 연구원은 "영업이익률(OPM)은 5.6%로 전동화 부문의 적자 축소와 품질비용 감소, 미국 전동화 공장 가동에 따른 AMPC(세액공제, 연간 1650억원 예상) 수취, AS 부문의 고수익성 유지 등이 이익 증가 요인"이라면서 "반면, 전기차생산 감소에 따른 국내 공장 가동률 하락과 환율 하락 등은 일부 부담 요인으로 작용할 것"이라고 짚었다.

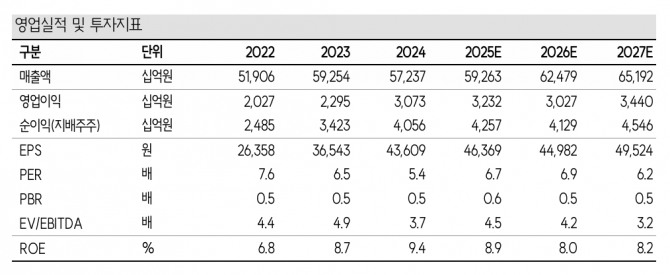

이미지 확대보기

이미지 확대보기하반기 실적에 대해 윤 연구원은 “현대모비스는 완성차보다 미국 관세 영향이 적을 것"이라며 "관세에 직접 노출되는 매출은 6% 수준”이라고 진단했다. 또 "하반기에도 완성차 대비 선방하는 실적이 기대된다"며 "관세 영향으로 AS 부문의 이익률이 상반기 대비 2%포인트 하락할 것으로 가정해 3분기 영업이익 8017억원, 4분기 8195억원이 될 것"이라고 전망했다.

현대모비스가 현대차 그룹 지배구조의 최상단에 위치할 것이라는 점에 많은 투자자들이 동의한다고 윤 연구원은 전했다. 과거 지배구조 개편이 무산됐지만, 상법 개정 등 주주권익 증대 흐름 속에서 소액주주 불리 가능성이 낮아지고 있다.

윤 연구원은 “자동차 섹터에서 상법개정이 주가에 가장 긍정적인 영향을 미치는 기업은 현대모비스임이 분명하다”며 “완성차 대비 프리미엄을 기존 20%에서 30%로 확대한다"고 진단했다. 이어 “배당성향 35% 이상 기업의 배당소득세 분리과세가 통과될 경우 주주환원 정책이 상향될 가능성도 있다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}