;)

;)

이미지 확대보기

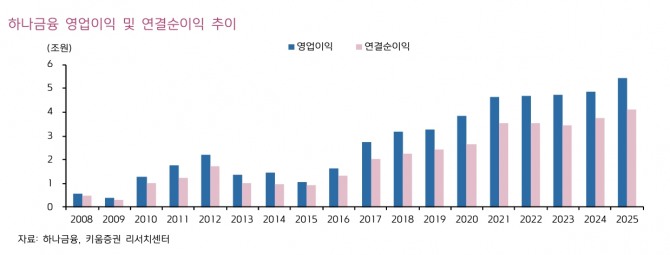

이미지 확대보기2분기 연결순이익은 1조 2100억원으로 전년 동기 대비 16.6% 증가할 전망이다.

김은갑 키움증권 연구원은 “환율하락에 따른 외화환산이익 증가를 반영하여 5.9% 상향 조정했고, 시장 컨센서스를 상회하는 수준”이라며 “분기 1조원 이상의 연결순이익은 1년에 한번 정도 일회성 이익의 도움으로 달성하곤 했지만 2024년 3개 분기 연속으로 1조원의 이상의 연결순이익을 달성해 한단계 높아진 이익 창출력을 보였다”고 분석했다.

또 “2분기 1조 2000억원으로 한 단계 더 레벨업이 가능할 전망”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기과거 외환은행 인수 시를 제외하면 실질적으로 사상 최대 실적”이라며 “연간 연결순이익도 2024년 대비 9.8% 증가한 사상최대치가 될 것으로 예측된다.

김 연구원은 “기업가치제고계획에 따르면 보통주 자본비율 13.0~13.5% 범위는 탄력적으로 자본을 활용하는 구간으로 구간 내에서는 단계적으로 주주환원 확대가 가능하다”며 “1분기 보통주 자본비율은 13.23%이며, 2분기 실적과 환율하락에 의한 자본비율 상승효과가 합쳐지면 보통주 자본비율은 1 분기 대비 상승할 전망”이라고 내다봤다.

아울러 “주주환원 다음 단계는 보통주 자본비율 13.5%”이라며 “13.5%를 초과하는 자본에 대해서는 100% 주주환원도 가능한 계획을 수립했다”며 “2분기 보통주 자본비율이 13.5%에 가까워지며 추가 주주환원에 대한 기대감도 생길 수 있을 것”이라고 짚었다.

다만, 이를 위해서는 환율이 하향안정화되는 조건이 필요하긴 하다는 게 김 연구원의 시선이다.

상반기 자기주식 매입 4000억원에 더해 2024년 4분기 계획했던 자기주식매입 1500억원 중 530억원이 실행되지 못해 2025년 1월 매입됐다.

김 연구원은 “자기주식 매입은 하반기 추가 실행될 것으로 보이며, 2025년 주주환원율은 42%로 전망하지만 상승할 여지가 있다”며 “현재 주가순자산비율(PBR)은 ROE 대비 낮은 수준”이라고 진단했다. 또 “기업가치제고계획 실행 이후 주주환원 강화에 맞춰 자기자본이익률(ROE)에 적정한 수준으로 PBR이 점차 상승하는 중으로 밸류에이션 부담은 없다”고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}