;)

;)

이미지 확대보기

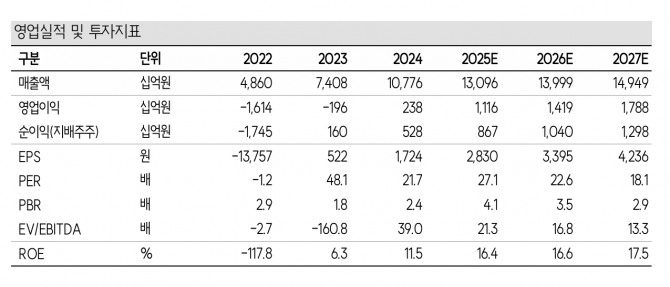

이미지 확대보기2분기 연결 기준 매출액은 전년 동기 대비 30.8% 증가한 3조 3171억원, 영업이익은 흑자전환한 2793억원으로 영업이익 컨센서스(2543억원)를 상회하는 실적을 기록할 것으로 예상된다.

한승한 SK증권 연구원은 “2분기 환율 하락 영향에도 불구하고 저가호선 소화 이후 본격적인 고선가 수주분의 건조 비중 확대와 공정 개선효과가 주요 요인으로 추정된다”며 "현재까지 약 27억 5000만달러 규모를 수주하면서 경쟁사 대비 다소 약한 수주 실적 기록하고있으나 다수의 컨선 및 탱커 계약을 두고 협상 중인 것으로 파악된다"고 짚었다.

아울러 “올해 하반기 혹은 늦어도 내년 상반기부터 발주가 본격화될 것으로 예상되는 북미 LNGC 수주를 통해 2028년 이후의 실적 개선세는 충분히 유지할 것으로 전망한다”고 덧붙였다.

이미지 확대보기

이미지 확대보기해양 부문에서도 다수의 FPSO 프로젝트 입찰에 참여 중이다.

한 연구원은 "올해 연말 1기의 FPSO 수주 가능성 높다는 판단”이라며 “전일 작년 윌리 쉬라함, 유콘함에 이어 3번째 MRO 인 찰스 드루함을 수주해 국내 조선소 중 유일무이한 미 해군 함정 MRO 트랙레코드를 쌓으며 시장에서 기대하고 있는 미 해군 함정 사업 수주 가능성을 높여가는 중”이라고 분석했다.

한·미 정부간의 조선업 협력 과정에서 트럼프 행정부는 자국 내 조선소 중심의 조선업 재건을 원하고 있다. 이에 대해 한 연구원은 "그룹 자회사들의 대규모 투자가 이미 단행됐기에 동사는 큰 투자 비용 없이 이익을 확보할 수 있는 환경이 조성됐으며, 미국 정부의 조선업 지원 정책의 수혜가 가장 클 것으로 예상되는 조선소”라고 강조했다.

최근 미국 정부가 한화 그룹의 오스탈 인수를 승인한 데 대해 한 연구원은 “추후 호주 정부도 승인할 가능성 높다”며 “필리조선소와 오스탈 USA 를 기반으로 중·장기적 관점에서 꾸준한 미 함정과 상선 수주를 통한 리레이팅을 기대한다”고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}