;)

;)

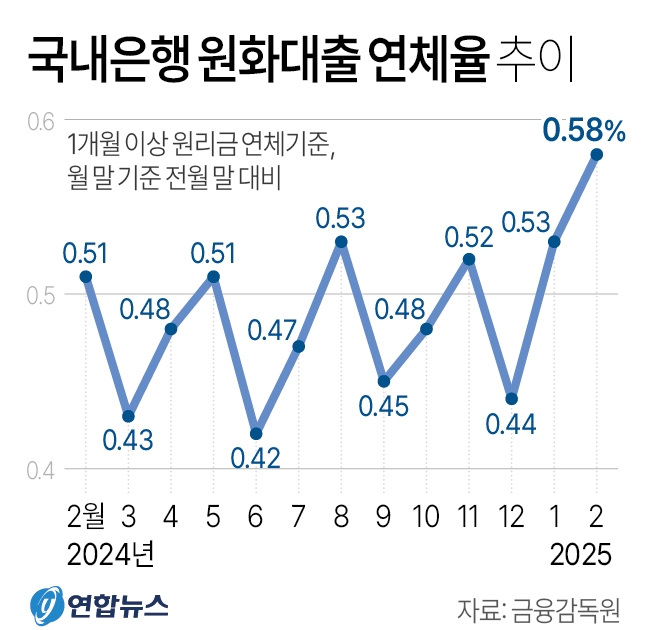

국내 은행의 원화 대출 연체율은 2월 말 기준 0.58%로 한 달 사이 0.05%p나 올라갔다. 연체율 기준으로 6년 3개월 만의 최고치다.

부문별로는 중소기업과 개인사업자 연체율이 각각 0.84%와 0.76%로 높다. 특히 중소기업 연체율은 지난해 2월 0.47%에서 2배가량 늘어난 수치다. 대기업 연체율이 상대적으로 높았던 2018년과 대조적이다. 가계대출 연체율은 0.43%로 비교적 안정적인 흐름이다.

연체율 상승은 건설 경기 둔화와 내수 부진 탓이다. 특히 악성 미분양 증가로 인해 투자를 회수하기 힘든 부동산 프로젝트파이낸싱(PF) 사업장이 늘고 있다.

국토부 자료를 보면 준공 후 미분양은 2월 말 기준 2만3722가구다. 2013년 9월의 2만4667가구 이후 11년 5개월 만의 최대 규모다. 지난해 2월의 1만1867가구보다 2배 증가했다. 일반 미분양도 7만 가구가 넘는다.

상업용 부동산 시장도 심상치 않기는 마찬가지다. 한국부동산원 자료를 보면 전국 중·대 상가 공실률은 지난해 4분기 기준 13%다. 집합 상가와 소규모 상가의 공실률도 각각 10.1%와 6.7%다. 전국 10개 상가 중 한 곳이 주인을 찾지 못한 셈이다.

상가 공실은 단기간에 반전도 힘들다. 이미 온라인 쇼핑이 대세인 데다 장기 불황으로 소비도 침체에서 벗어나지 못하고 있기 때문이다. 온라인 매출 비중은 지난해 이미 50%를 넘어섰다.

이런 결과가 시공능력평가 100위권 안팎의 중견 건설사 부도로 이어지는 모양새다. 게다가 주택담보대출을 축소하는 스트레스 총부채원리금상환비율(DSR) 3단계 시행까지 앞두고 있어 부동산 경기는 당분간 어려울 게 분명하다.

부동산 부실이 국가 경제 위기로 파급되지 않도록 해야 할 시점이다. 2011년 발생한 31개 저축은행 부도 사태의 원인도 부동산 PF 부실이었다.

금융지주사들이 1분기 대손충당금을 크게 늘린 것도 대출 부실에 대비하기 위한 조치다.

{kind=link}