;)

;)

이미지 확대보기

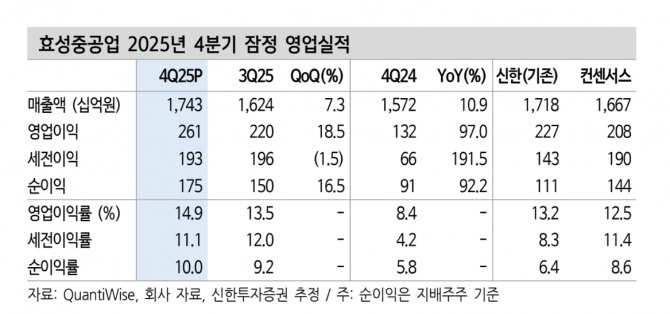

이미지 확대보기2025년 4분기 매출액은 1조7430억원으로 전년 동기 대비 11% 증가했고, 영업이익은 2605억원으로 97% 늘었다. 영업이익률은 14.9%로 전년 대비 6.5%포인트 개선되며 컨센서스 영업이익을 25% 상회했다.

이동헌 신한투자증권 연구원은 “중공업 부문 매출액은 1조2127억원으로 14% 증가했고, 영업이익은 2445억원으로 112% 늘었다”며 “영업이익률은 20.2%로 전년 대비 9.3%포인트 상승했다”고 설명했다.

이미지 확대보기

이미지 확대보기2026년 전망에 대해 이 연구원은 “중공업 부문 매출은 15% 내외 성장하고, 영업이익률은 10% 상단을 제시했지만 보수적인 가이던스 성격이 강하다”며 “관세 이슈와 관련해서는 북미 고객사와 보전 협의를 진행 중”이라고 짚었다. 또 “증설과 출하 시기를 감안하면 상반기보다 하반기에 성장이 집중될 가능성이 높고, 수주 역시 연간 10% 내외 증가가 가능할 것”이라고 덧붙였다.

건설 부문 매출액은 5294억원으로 4% 증가했다. 대손충당금 설정에도 불구하고 원가 관리와 보수적인 사업 검토로 안정적인 실적을 유지했다. 2026년에도 매출은 15% 내외 성장할 것으로 전망했다.

이 연구원은 “전력기기는 2026년에도 성장을 지속하며 높은 밸류에이션이 이익 성장에 따라 해소될 것”이라며 “업황 고점은 아직 남아 있고, 주가 변동성은 오히려 기회가 될 수 있다”고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}