;)

;)

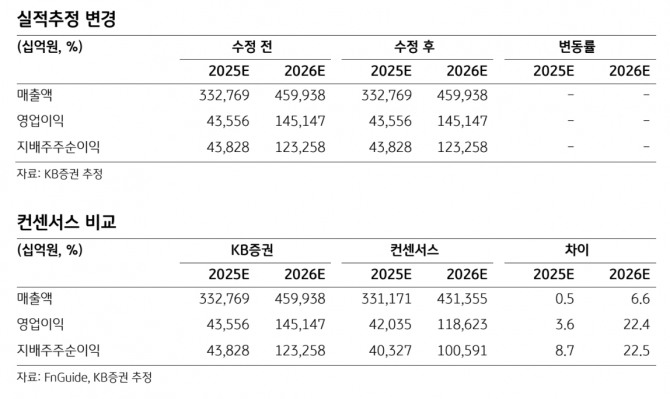

이미지 확대보기

이미지 확대보기김동원 KB증권 연구원은 "삼성전자 메모리 수급 불균형이 확대되는 가운데 가격 상승을 기반으로 한 실적 개선 가시성이 높아졌다“올해 1분기 기준 주요 고객사의 D램 수요 충족률이 60% 수준에 그치고, 서버 D램은 50%에 불과해 4분기 대비 공급 부족 현상이 오히려 심화되고 있다”고 짚었다.

또한 "향후 메모리 가격 상승이 실적에 탄력적으로 반영될 수 있을 것"이라며 "AI 추론 서비스 확대와 클라우드 업체들의 AI 응용 서비스 확산으로 서버 데이터 처리량이 급증하면서, HBM, 서버 D램, eSSD 수요가 동시에 늘고 있다"고 덧붙였다.

이미지 확대보기

이미지 확대보기특히 피지컬 AI 확산이 메모리 수요 구조 변화를 가속화할 것으로 전망했다. 김 연구원은 “피지컬 AI에서는 고대역폭 저전력 메모리인 HBM, GDDR7 등 고부가 메모리 비중이 급증해 메모리 반도체는 빅테크 입장에서 전략 자산으로 부상할 것”이라고 평가했다.

삼성전자의 중장기 실적 개선 폭이 더 가파를 것으로 내다봤다. 김 연구원은 “2026년 D램 가격은 전년 대비 87%, 낸드 가격은 57% 상승할 것”이라며 “올해 메모리 반도체 영업이익은 전년 대비 324% 증가한 133조원에 이를 것”이라고 봤다. 이외에도 삼성전자의 △HBM4 경쟁력 △밸류에이션 매력 등을 최선호주로 꼽은 이유로 언급했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}