;)

;)

;)

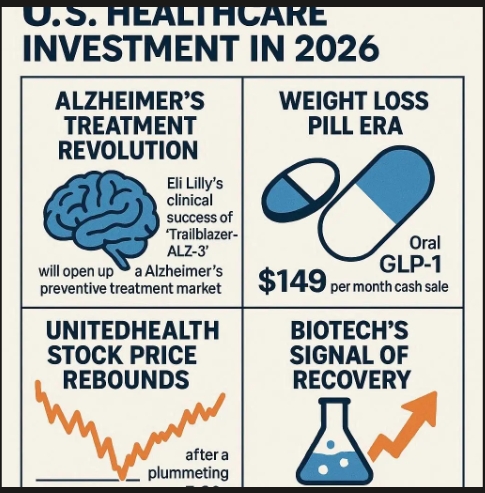

일라이 릴리 '트레일블레이저-ALZ-3' 임상 성공하면 알츠하이머 예방 치료 시장 열린다...경구용 GLP-1 월 149달러 현금 판매

유나이티드헬스 주가 50% 급락 후 반등...바이오테크 3년 침체 끝 회복 신호탄

유나이티드헬스 주가 50% 급락 후 반등...바이오테크 3년 침체 끝 회복 신호탄

이미지 확대보기

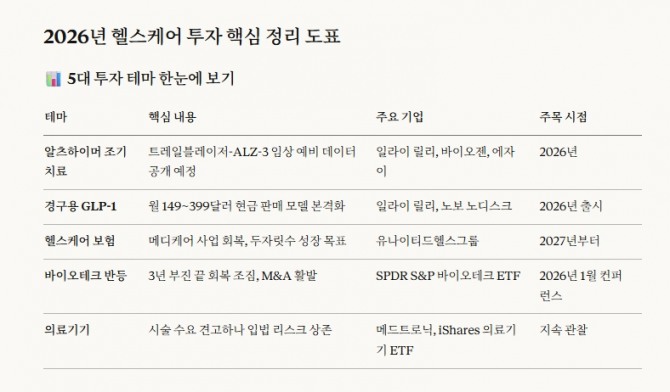

이미지 확대보기배런스는 지난 28일(현지시각) 보도를 통해 헬스케어 투자자들이 주목해야 할 핵심 테마를 제시했다.

알츠하이머 조기 치료, 게임 체인저 되나

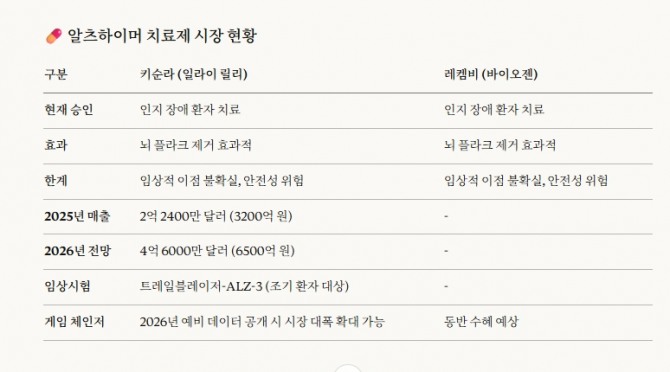

일라이 릴리가 진행 중인 '트레일블레이저-ALZ-3' 임상시험이 알츠하이머 치료 전략을 근본적으로 바꿀 가능성을 보이고 있다. 이 시험은 알츠하이머 뇌 생물학적 징후를 보이지만 아직 인지 기능 저하를 겪지 않은 환자를 대상으로 승인 약물 키순라의 효과를 검증한다. 2027년 말까지 진행되는 이 임상시험의 예비 데이터가 내년 공개될 것으로 증권가는 전망하고 있다.

현재 키순라와 바이오젠의 레켐비는 이미 인지 장애를 겪는 환자 치료에 승인됐지만, 효과는 제한적이다. 두 약물 모두 뇌 플라크 제거에는 효과적이나 임상적 이점은 불확실하고 안전성 위험도 존재한다. 키순라 매출은 2025년 2억 2400만 달러(약 3200억 원), 2026년 4억 6000만 달러(약 6500억 원)에 그칠 전망이다.

그러나 의료계에서는 오랫동안 조기 환자의 경우 뇌 플라크 제거가 병 진행을 늦추는 데 더 큰 영향을 미칠 수 있다는 이론을 제시해왔다. 임상시험이 성공할 경우 일라이 릴리, 바이오젠, 에자이의 시장이 크게 확대될 전망이다. 노보 노디스크의 체중 감량제 베고비 경구용 버전 임상시험은 지난달 말 실패했지만, 다른 연구진은 GLP-1 약물의 알츠하이머 치료 가능성을 계속 연구하고 있다.

이미지 확대보기

이미지 확대보기경구용 체중 감량제 현금 판매 모델 시험대

일라이 릴리와 노보 노디스크가 내년 출시하는 GLP-1 경구용 약물이 체중 감량 시장에 또 다른 변화를 가져올 전망이다. 두 제품 모두 기존 주사제보다 효과는 떨어지지만, 제약사들은 새로운 현금 결제 모델을 통해 시장을 확대하려 하고 있다.

일라이 릴리는 자사 경구용 신약 오르포글리프론 가격을 온라인 플랫폼 릴리다이렉트를 통해 최저 용량 월 149달러(약 21만 원), 나머지 용량 월 399달러(약 57만 원)로 책정했다고 밝혔다. 이는 트럼프 행정부의 약가 인하 압박에 대응하고 보험 미적용 환자를 공략하기 위한 전략이다.

지난달 중순 일라이 릴리가 공개한 새로운 데이터는 이 경구용 약물이 주사제 젭바운드와 위고비로 감량한 체중을 유지하는 데 효과적임을 보여줬다. 이는 주사제를 평생 사용하고 싶지 않지만, 체중 재증가도 원치 않는 환자들에게 새로운 선택지를 제공한다. 증권가에서는 월 399달러 가격이 환자들에게 적절한 수준인지, 판매량 증가로 이어질지 주목하고 있다.

이미지 확대보기

이미지 확대보기유나이티드헬스 회복과 바이오테크 반등

유나이티드헬스그룹 주가는 지난 봄 한 달 만에 50% 이상 폭락했다. 메디케어 어드밴티지 사업 부진으로 2025년 실적 전망을 철회한 영향이다. 증권가는 회사의 2027년 주당 순이익 전망치를 지난 3월 38.10달러에서 현재 20.91달러로 대폭 하향 조정했다.

버크셔 해서웨이가 상당 지분을 확보한 사실이 공개된 이후 여름부터 주가가 다소 반등했지만, 연초 대비 34% 이상 하락한 상태다. 회사는 1월 2026년 실적 전망을 발표하고 "2027년부터 두 자릿수 성장을 목표로 한다"고 밝혔다. 월가에서는 경영진이 이 목표를 달성할 수 있을지 주시하고 있다.

바이오테크 부문을 추적하는 SPDR S&P 바이오테크 상장지수펀드는 2021년 초부터 2022년 초까지 60% 이상 하락한 뒤 3년간 부진했으나, 올여름 이후 회복 조짐을 보이고 있다. 대형 제약사들의 잇따른 바이오테크 인수와 약가 개혁 우려 완화가 긍정적 영향을 미쳤다. 다음달 중순 샌프란시스코에서 열리는 JP모건 헬스케어 투자자 콘퍼런스에서 나올 실적 전망과 인수 소식이 업계 전망을 가늠하는 척도가 될 전망이다.

의료기기 관련 iShares US Medical Devices ETF는 올해 약 7% 상승에 그쳤다. S&P 500 지수가 약 16% 오른 것과 대조적이다. 투자은행 BTIG의 라이언 짐머만 애널리스트는 지난달 9일 보고서에서 "시술 관련 기본 요소가 견고해 대부분 대형 의료기기 회사의 매출 성장 기대치가 연중 내내 높아졌다"고 분석했다. 그는 "미지의 것에 대한 두려움이 수익률을 저해해 왔으며, 법적인 요인이 바뀌지 않는 한 이러한 부담은 계속될 것"이라고 덧붙였다.

박정한 글로벌이코노믹 기자 park@g-enews.com

{kind=link}

{kind=link}

{kind=link}