;)

;)

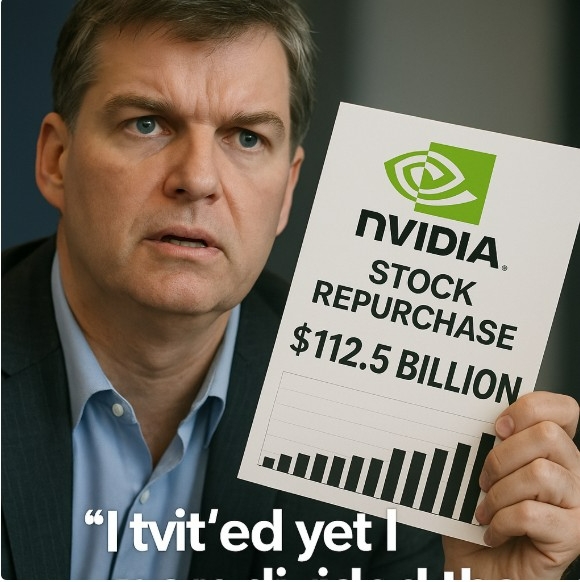

2018년 후 자사주 매입에 1125억 달러 투입, 효과는 '0'

"실질 주주 이익 반토막" vs "AI 패권 위한 필수 비용"

"실질 주주 이익 반토막" vs "AI 패권 위한 필수 비용"

이미지 확대보기

이미지 확대보기22일(현지시각) 벤징가에 따르면 버리는 엔비디아가 지난 수년간 천문학적인 현금을 쏟아부으며 진행해 온 자사주 매입 프로그램이 주주들에게 실질적인 이득을 전혀 주지 못했다고 주장했다. 엔비디아가 '주주 환원'이라는 명분 아래 집행한 막대한 자금이 사실상 임직원들의 스톡옵션 잔치를 위한 방어막으로 소진되었다는 날 선 비판이다.

165조 태웠는데…주식 수는 외려 급증

버리는 자신의 소셜미디어(X)를 통해 엔비디아의 재무제표를 현미경 검증하듯 해부했다. 그의 분석에 따르면, 엔비디아는 2018년부터 현재까지 자사주 매입에 총 1125억 달러(약 165조 원)를 투입했다. 통상적으로 기업이 이 정도 규모의 자사주를 매입하여 소각하면 시중에 유통되는 주식 수가 급감하고, 희소성이 높아진 기존 주식의 가치는 상승해야 정상이다.

그러나 버리가 주목한 지점은 '늘어난 주식 수'라는 기이한 현상이다. 그는 "엔비디아가 1125억 달러(약 165조 원)어치의 주식을 되사들였음에도 불구하고, 전체 발행 주식 수는 오히려 4700만 주가 더 늘어났다"고 지적했다. 막대한 현금을 태워 주식을 사들였지만, 뒷문으로는 그보다 더 많은 주식이 새로 찍혀 나왔다는 의미다. 밑 빠진 독에 물을 붓듯, 주주 돈으로 주식을 사들이는 속도보다 회사 측이 주식을 새로 찍어내는 속도가 더 빨랐다는 뼈아픈 지적이다.

이 현상의 주범으로 지목된 것은 바로 '주식 기준 보상(SBC·Stock-Based Compensation)'이다. 실리콘밸리 테크 기업들은 우수 인재를 유치하기 위해 고액의 연봉 대신 스톡옵션이나 양도제한조건부주식(RSU)을 지급한다. 버리는 2018년 이후 엔비디아의 SBC 규모가 장부상 205억 달러(약 30조 원)라고 짚었지만, 실질적인 비용은 훨씬 크다고 주장한다. 그는 "SBC로 인해 주식이 새로 발행되면서 발생하는 지분 희석(Dilution)을 막기 위해 회사가 1125억 달러(약 165조 원)를 썼다"고 분석했다. 즉, 자사주 매입이 주주 가치를 '플러스'로 만드는 공격적인 투자가 아니라, 임직원에게 뿌린 주식 때문에 주주 가치가 '마이너스'가 되는 것을 막기 위한 고육지책에 불과했다는 것이다.

"주주 이익 절반 도둑맞았다"

버리의 비판은 단순히 주식 수의 증감에 머물지 않고, 기업 가치 평가의 본질인 '오너 이익(Owner's Earnings)'으로 확장된다. 오너 이익이란 워런 버핏이 주창한 개념으로, 당기순이익에 감가상각비 등을 더하고 자본적 지출을 뺀, 주주가 실제로 가져갈 수 있는 현금 흐름을 뜻한다.

엔비디아는 같은 기간 2050억 달러(약 301조 원)의 순이익과 1880억 달러(약 276조 원)의 잉여 현금 흐름(Free Cash Flow)을 기록하며 서류상으로는 완벽한 재무 성과를 뽐냈다. 하지만 버리는 "자사주 매입 비용이 SBC 희석을 방어하는 데 전용되었다는 점을 감안하면, 주주가 누려야 할 실질적인 오너 이익은 50%나 삭감된 셈"이라고 직격탄을 날렸다. 기업이 벌어들인 돈의 절반이 주주 주머니가 아닌, 임직원의 보상 희석을 막는 데 사라졌다는 논리다.

그는 "이는 장기 투자자들에게 기업의 수익성을 실제보다 부풀려 보이게 만드는 착시 효과를 일으킨다"며, 현재의 엔비디아 재무 구조가 주주 친화적이지 않다는 점을 분명히 했다. 이는 겉으로는 주주 환원을 외치지만, 실상은 내부자들의 배를 불리기 위해 회사의 현금이 소모되고 있다는 '대리인 비용' 문제를 꼬집은 것이다.

젠슨 황의 반격 "AI 전쟁, 실탄이 필요해"

이러한 버리의 '회계적 공격'에 맞서는 엔비디아의 논리는 명확하다. 바로 '압도적인 성장'이다. 젠슨 황 CEO와 경영진은 지금의 자금 집행이 미래의 AI 패권을 쥐기 위한 필수불가결한 투자임을 강조한다.

최근 3분기 실적 발표에서 엔비디아는 전년 동기 대비 62% 폭증한 570억 달러(약 83조 원)의 매출을 기록했다. 젠슨 황은 "AI가 모든 산업으로 확산되고 있다(AI is going everywhere)"고 선언하며, 차세대 GPU 아키텍처인 '블랙웰(Blackwell)'과 '루빈(Rubin)'에 대한 수요가 폭발적임을 알렸다. 엔비디아 측은 이 두 아키텍처에서만 2026년 말까지 5000억 달러(약 736조 원)의 매출이 발생할 것으로 전망하고 있다.

콜레트 크레스 CFO는 컨퍼런스콜에서 자본 배분 전략에 대해 "성장을 위한 자금 조달과 공급망 확보를 위해 강력한 대차대조표가 필요하다"고 역설했다. 또한 젠슨 황은 오픈AI(OpenAI), 앤스로픽(Anthropic) 등 주요 AI 기업에 대한 전략적 투자와 '쿠다(CUDA)' 생태계 확장을 위해 현금을 사용하고 있음을 밝혔다. 엔비디아 입장에서는 최고의 엔지니어를 뺏기지 않기 위해 주식 보상을 지급하고, 이를 방어하기 위해 자사주를 매입하는 것이 'AI 전쟁'에서 승리하기 위한 비용이라는 입장이다.

개미는 여전히 '매수'…위험한 줄타기

월가의 '빅쇼트'가 경고등을 켰음에도 불구하고, 시장의 반응은 여전히 엔비디아의 손을 들어주는 모양새다. 올해 들어 엔비디아의 주가 상승률은 34.86%를 기록하며, 나스닥 종합지수(17.03%)와 나스닥 100 지수(17.47%)의 성과를 두 배 가까이 앞질렀다. 최근 거래에서도 엔비디아는 정규 장에서 2.85% 상승한 186.52달러로 마감한 뒤, 시간 외 거래에서 5.08% 추가 급등하며 식지 않는 매수세를 증명했다. 지난 1년간의 상승폭은 27.85%에 달한다.

시장 데이터 분석 업체 벤징가 엣지(Benzinga Edge)의 분석에 따르면, 엔비디아는 단기적으로는 약한 추세를 보였으나 중장기적으로는 여전히 강력한 가격 모멘텀을 유지하고 있는 것으로 나타났다. 그러나 버리의 지적은 화려한 주가 상승 뒤에 가려진 '비용의 질'을 묻고 있다는 점에서 가볍게 넘길 사안은 아니다. 주가가 계속 오를 때는 SBC로 인한 희석 문제가 수면 아래 잠겨 있지만, 성장세가 둔화되는 순간 늘어난 주식 수는 주가에 치명적인 부메랑이 될 수 있기 때문이다. 마이클 버리는 이번 분석을 통해 엔비디아 투자자들에게 묻고 있다. 당신이 보고 있는 이익이 온전히 당신의 몫인지, 아니면 화려한 파티를 즐기는 내부자들을 위한 비용인지 냉정하게 계산기를 두드려보라는 것이다.

박정한 글로벌이코노믹 기자 park@g-enews.com

{kind=link}