;)

;)

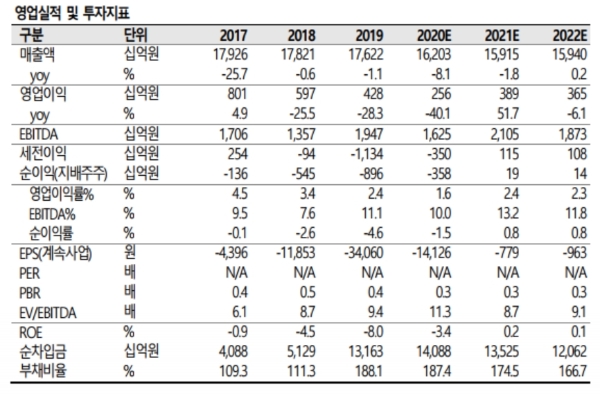

이미지 확대보기

이미지 확대보기3일 한국거래소에 따르면 롯데쇼핑 주가는 오전 9시 31분 현재 전날 대비 0.45% 오른 11만1500원에 거래되고 있다.

사흘째 오름세다.

롯데쇼핑 주가는 지난해 11월부터 12월까지 8만5000원에서 10만5000원 박스권에서 맴돌았다. 이달부터 박스권을 돌파했다. 13일에 장중 12만4500원까지 오르며 52주 신고가를 경신했다. 그 뒤 차익매물이 나오며 주가는 11만1000원대에서 맴돌고 있다.

증권가는 앞으로 실적개선 기대에 주가가 다시 고점을 돌파할 것으로 전망하고 있다.

교보증권은 롯데쇼핑 4분기 매출액 3조9529억 원, 영업이익 1081억 원으로 전년 대비 각각 8.4%, 43.2% 감소할 것으로 추정하고 있다. 이는 시장기대치에 부합하는 수준이다.

정소연 교보증권 연구원은 "백화점과 할인점은 매출 역성장폭을 줄여나가고 있으며, 이마트와 홈쇼핑 사업부는 성장을 지속하고 있다"고 말했다.

유정현 대신증권 연구원은 "전자제품전문점은 코로나19에 따른 해외 소비 대체 효과와 인도어 소비 증가로 가전매출이 양호하다”며 “홈쇼핑도 코로나19 영향에 따른 매출 증가로 3분기에 이어 취급고가 성장할 것으로 예상된다”고 말했다.

전문가들은 구조조정 효과도 투자포인트로 꼽았다.

정 연구원은 “지난해부터 부실점포 위주의 구조조정에 돌입했으며 5년간 전체 718개 매장 중 200개 이상을 폐점할 계획이다”며 “올해에도 마트와 슈퍼 위주로 구조조정을 지속할 것으로 판단되며, 이에 따라 3~4년간 매출규모 확장세보다 이익 개선세가 클 것”이라고 분석했다.

주영훈 유진투자증권 연구원도 "그동안 진행된 구조조정 작업의 효과가 본격나타나는 시점이다”며 “상반기 실적도 전년 동기의 낮은 기저 (2020년 1분기 521억 원, 2분기 14억원)를 감안했을 때 영업이익 증가가 가능할 것으로 기대돼 실적에 대한 우려는 크지 않다”고 지적했다.

유 연구원은 "지난해 4분기와 올해 1분기가 단기 실적 저점이라는 판단된다”며 “올해 코로나19 백신 접종이 시작되면 부진한 채널들이 개선되면서 실적 개선흐름은 지속될 수 있다”고 덧붙였다.

목표가의 경우 교보증권·대신증권 14만 원, 유진투자증권 12만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

{kind=link}