;)

;)

[글로벌이코노믹 최성해 기자] 하이투자증권은 11일 삼성전자에 대해 1분기 영업이익 전망치 7조2000억원을 유지한다며 투자 의견매수를 제시했다. 목표가 는 5만15000원으로 하향조정했다.

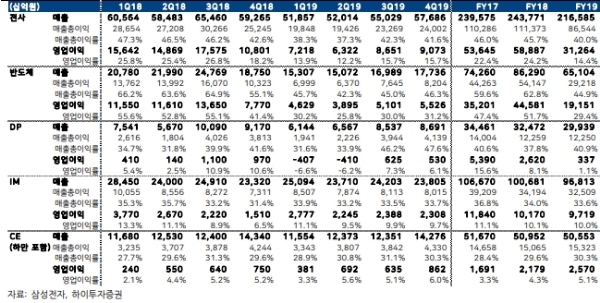

삼성전자의 1분기 영업이익에 대한 당사의 기존 전망치 7조2000억원을 유지한다.

부문별로는 갤럭시 S10 의 초기 출하가 전작 대비 호조인 점을 반영하여 휴대폰(IM) 부문 이익을 상향했으나 AMOLED 출하 부진에 따라 디스플레이(DP) 부문 이익은 당초 예상치를 하회할 전망이다.

반도체부문에서는 당초 우려보다 출하량은 양호할 전망이나 영업이익률(ASP) 낙폭이 기존 예상치보다 더욱 클 것이라는 분석이다.

2분기 영업이익은 반도체, IM 부문의 이익 감소에 따라 6조3000억원으로 추가 하락할전망이다.

올해 영업이익 전망치를 기존의 31조8000억원에서 31조3000억원으로 하향하며 이를반영하여 동사에 대한 적정주가 역시 기존의 5만3000원에서 5만1500원 (역사적 평균 PB R배수분기 1.4 배 적용)으로 조정하였다.

반도체 업황 및 동사 실적은 2분기까지의 반도체 가격 급락이업계 재고를 충분히 소진시키는데 성공할 경우에 3분기부터 점진적인 개선세를 보일 것으로 예상된다

송명섭 하이투자증권 연구원은 "NXP 인수 루머에 대해 공식적으로 부인하였으나 동사의 풍부한 현금 보유 규모와 비메모리 반도체 육성 의지를 감안 시, NXP 가 아니더라도 대규모 M&A 를 실시할 가능성이 있는 것으로 판단된다”며 “배당금 증가 또는 M&A 실시 가능성을 반영하여 투자의견 매수를 유지한다”고 말했다.

최성해 기자 bada@g-enews.com

{kind=link}