;)

;)

이미지 확대보기

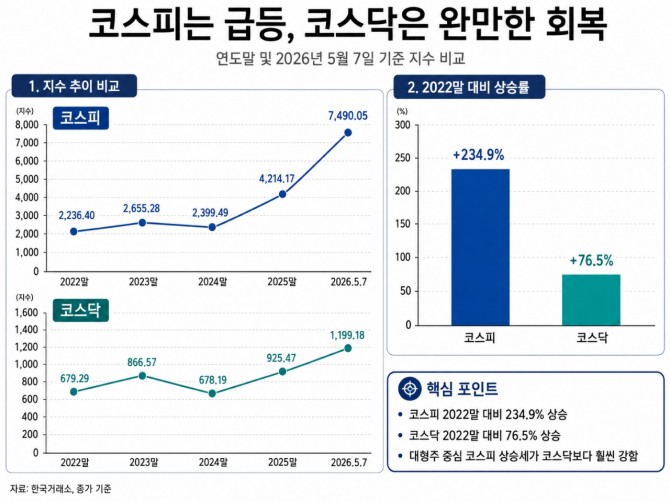

이미지 확대보기7일 한국거래소에 따르면 코스피는 7490.05로 마감했다. 이는 2022년 말 2236.40과 비교해 234.9% 상승한 수준이다. 같은 기간 코스닥은 679.29에서 1199.18로 76.5% 오르는 데 그쳤다. 코스피가 3.35배 수준으로 뛰는 동안 코스닥은 1.77배 상승에 머문 셈이다.

특히 2024년 말 이후 양 시장의 온도 차는 더 뚜렷해졌다. 코스피는 2024년 말 2399.49에서 지난해 말 4214.17로 75.6% 상승한 데 이어 올해 5월 7일 7490.05까지 치솟았다. 2024년 말과 비교하면 상승률은 212.2%에 달한다. 반면 코스닥은 같은 기간 678.19에서 1199.18로 76.8% 상승했다. 절대 지수 기준으로는 회복세지만, 코스피의 폭발적인 레벨업 장세와 비교하면 상대적 부진이 뚜렷하다.

코스피와 코스닥 간 지수 배율도 빠르게 확대됐다. 코스피 지수를 코스닥 지수로 나눈 배율은 2022년 말 3.29배에서 2023년 말 3.06배로 낮아졌으나, 2024년 말 3.54배, 2025년 말 4.55배로 높아졌다. 올해 5월 7일에는 6.25배까지 벌어졌다. 국내 증시의 무게중심이 대형주 중심의 코스피로 급격히 이동하고 있음을 보여주는 대목이다.

단기 흐름도 코스닥 투자자에게는 아쉬움이 크다. 이날 코스닥지수는 전 거래일보다 0.91%(10.99포인트) 하락한 1199.18에 마감했다. 코스피가 사상 최고치 랠리를 이어가는 동안 코스닥은 1200선을 중심으로 등락을 반복하며 뚜렷한 방향성을 보여주지 못하고 있다.

시가총액 상위 종목 흐름도 엇갈렸다. 에코프로비엠은 3.06% 올랐고 코오롱티슈진은 10.62% 급등했으며 리가켐바이오도 3.34% 상승했다. 반면 에코프로는 1.90%, 알테오젠은 1.93%, 삼천당제약은 1.60%, 리노공업은 2.74%, HLB는 3.57% 하락했다. 에이비엘바이오도 0.94% 내렸다. 일부 종목의 강세에도 시총 상위 바이오·제약주 전반의 부진이 지수 상승을 제한한 모습이다.

증권가에서는 코스닥시장 전체 시가총액의 상당 부분을 차지하는 바이오·제약 업종 부진이 지수의 발목을 잡고 있다고 보고 있다. 올해 코스닥은 반도체 소재·부품·장비와 일부 바이오 종목 강세에 힘입어 지난달 24일 25년 8개월 만에 1200선을 넘어섰지만, 이후 상승세는 주춤해졌다.

개별 종목 악재도 투자심리를 흔들고 있다. 코스닥 시가총액 상위권인 삼천당제약은 계약과 기술력을 둘러싼 의혹이 해소되지 않으면서 주가가 고점 대비 큰 폭으로 하락했다. 에이비엘바이오도 지난달 말 하루 만에 두 자릿수 급락세를 보였다. 여기에 코스닥 시가총액 3위 알테오젠이 유가증권시장 이전을 추진하고 있다는 점도 코스닥 시장의 성장주 기반 약화 우려를 키우는 요인으로 거론된다.

결국 현재 국내 증시는 지수만 보면 강세장이지만, 내부로는 양극화가 뚜렷하다. 삼성전자와 SK하이닉스 등 대형 반도체주를 중심으로 외국인과 기관 자금이 유입되면서 코스피는 사상 최고치 행진을 이어가고 있다. 반면 코스닥은 개인투자자 비중이 높고 성장주·바이오주 의존도가 큰 만큼 실적 불확실성과 수급 공백에 더 민감하게 반응하고 있다.

코스닥 부진은 개인투자자의 체감 수익률 악화로도 이어질 수 있다. 코스닥지수가 1200선에 근접했음에도 일부 주도주를 제외한 상당수 종목이 지수 상승을 따라가지 못하면 투자자 입장에서는 '지수는 올랐는데 내 종목은 그대로'인 장세가 나타날 수밖에 없다.

다만 중장기로는 정책 모멘텀이 변수로 꼽힌다. 정부가 부실 기업의 신속한 퇴출과 혁신 기업 상장 활성화를 병행하는 이른바 '다산다사' 구조를 추진하고 있는 점은 코스닥 시장의 체질 개선 요인으로 평가된다.

김대준 한국투자증권 연구원은 "코스닥 벤처펀드와 기업성장집합투자기구, BDC 활성화, 연기금 코스닥 투자 비중 확대가 병행되면 신규 자금 유입 효과가 커질 것'이라며 "주요 연기금의 국내 주식 투자 규모 중 5% 수준만 조정해도 16조 원 안팎의 자금이 코스닥으로 들어올 수 있다"고 분석했다.

향후 관건은 코스피 중심의 상승 흐름이 코스닥과 중소형 성장주로 확산될 수 있느냐다. 코스피 쏠림이 지속되고 코스닥 주도 업종의 부진이 이어질 경우, 지수 상승과 투자자 체감 수익률 간 괴리는 더 커질 가능성이 있다.

장기영 글로벌이코노믹 기자 kyjangmon@g-enews.com

{kind=link}