;)

;)

이미지 확대보기

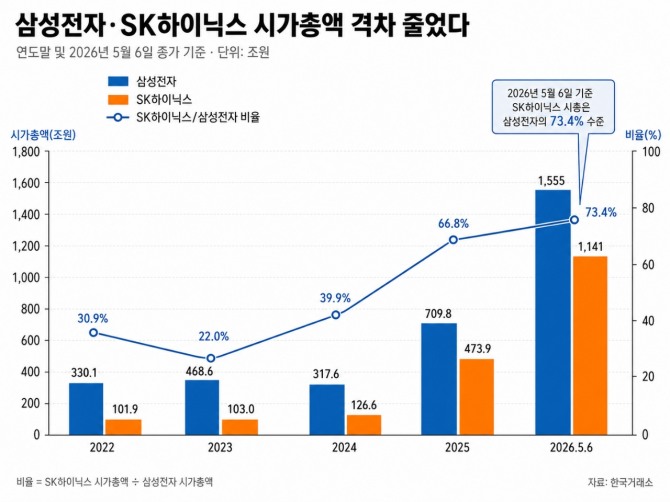

이미지 확대보기6일 한국거래소에 따르면, 삼성전자 시가총액은 2022년 말 330조1000억 원에서 2023년 말 468조6000억 원, 2024년 말 317조6000억 원, 2025년 말 709조8000억 원으로 움직였다. 이날 종가 기준으로는 1555조 원까지 불어났다.

SK하이닉스의 상승 속도는 더 가파르다. SK하이닉스 시가총액은 2022년 말 101조9000억 원에서 2023년 말 103조 원, 2024년 말 126조6000억 원에 머물렀지만 2025년 말 473조9000억 원으로 급증했다. 이날 종가 기준 시총은 1141조 원으로 커졌다.

두 회사의 격차를 단순 금액보다 비율로 보면 시장의 변화가 한층 선명해진다. SK하이닉스 시가총액은 2022년 말 삼성전자의 30.9% 수준이었다. 2023년 말에는 22.0%로 낮아졌지만, 2024년 말 39.9%, 2025년 말 66.8%로 치고 올라왔다. 6일 기준으로는 73.4%까지 상승했다. 한때 삼성전자의 4분의 1 안팎에 머문 SK하이닉스가 이제는 삼성전자 시가총액의 4분의 3 수준까지 따라붙은 셈이다.

이 때문에 증권가 일각에서는 업황과 주가 흐름에 따라 SK하이닉스가 삼성전자를 제치고 국내 증시 시가총액 1위에 오를 가능성도 배제할 수 없다는 관측이 제기된다. 아직 절대 규모에서는 삼성전자가 앞서 있지만, 시장이 부여하는 성장 프리미엄은 SK하이닉스 쪽으로 강하게 쏠리고 있다. 특히 AI 서버 확산과 고대역폭메모리(HBM) 수요 증가는 SK하이닉스의 기업가치 재평가를 이끈 핵심 요인으로 꼽힌다.

시가총액 격차 축소가 곧바로 실적 체급 역전을 의미하는 것은 아니다. 삼성전자는 올해 1분기 매출 133조8734억 원, 영업이익 57조2328억 원을 기록했다. 전년 동기 대비 매출은 69.2%, 영업이익은 756.1% 늘었다. 반도체 사업을 담당하는 DS부문 영업이익만 53조7000억 원으로 전사 영업이익의 94%를 차지했다. 범용 D램 가격 급등과 HBM 공급 확대, 고환율 효과가 맞물리면서 삼성전자의 이익 창출력은 여전히 압도적인 수준을 보였다.

삼성전자는 메모리 반도체 슈퍼사이클의 직접 수혜를 받고 있다. 1분기 범용 D램 계약가격이 전 분기보다 90% 이상 오른 것으로 분석되는 가운데, 대규모 생산능력을 보유한 삼성전자가 가격 상승 국면에서 강한 레버리지 효과를 누리고 있다는 평가가 나온다. AI 시장의 중심이 학습에서 추론으로 확산되면서 HBM뿐 아니라 서버용 D램 등 범용 메모리 수요가 커진 점도 삼성전자에는 우호적이다.

그럼에도 투자자들이 주목하는 것은 현재의 절대 이익 규모만이 아니다. 시장은 앞으로의 성장 속도와 수익성 지속 가능성, 그리고 리스크 요인을 함께 반영한다. 삼성전자는 실적 면에서는 우위에 있지만 최근 노사 갈등이 새로운 변수로 떠올랐다. 글로벌 투자은행 씨티그룹은 삼성전자 노조의 총파업 예고와 성과급 충당금 부담을 이유로 삼성전자 목표주가를 기존 32만원에서 30만 원으로 낮췄다. 올해와 내년 영업이익 추정치도 각각 10%, 11% 하향 조정했다.

씨티그룹은 삼성전자를 메모리 시장 성장의 장기 수혜주로 보면서도, 노사 갈등이 심화될 경우 실적 하방 리스크가 커질 수 있다고 봤다. 다만 AI 수요 확대에 따른 메모리 공급 부족 흐름을 감안해 투자의견은 ‘매수’를 유지했다. 이는 삼성전자의 장기 경쟁력은 인정하지만, 단기적으로는 비용 부담과 투자심리 약화 가능성을 경계하고 있다는 의미로 해석된다.

SK하이닉스 역시 낙관론만 있는 것은 아니다. HBM 시장에서 선도적 지위를 확보하며 AI 반도체 대표주로 부상했지만, 일부 증권사는 HBM4 매출 비중 확대 과정에서 수익성이 둔화할 수 있다고 지적했다. BNK투자증권은 SK하이닉스에 대해 투자의견을 '보유'로 낮추며 하반기 실적 둔화 가능성을 제기했다. 고성장 산업 안에서도 제품 전환기와 원가 부담이 주가 평가의 변수로 작용할 수 있다는 뜻이다.

결국 삼성전자와 SK하이닉스의 시가총액 격차 축소는 단순한 주가 등락 이상의 의미를 갖는다. 삼성전자는 압도적인 생산능력과 실적 체급을 바탕으로 국내 증시 1위 지위를 유지하고 있다. 반면 SK하이닉스는 HBM과 AI 메모리 성장성을 앞세워 시장의 프리미엄을 빠르게 흡수하고 있다. 국내 증시의 반도체 대장주 경쟁은 이제 단순한 순위 싸움이 아니다. 메모리 수퍼사이클, AI 인프라 투자, HBM 기술 경쟁, 노사 리스크, 보상 체계, 수익성 변수까지 복잡하게 얽힌 기업가치 재평가의 장으로 바뀌고 있다.

금융투자업계는 삼성전자가 실적 체급을 앞세워 왕좌를 지킬지, SK하이닉스가 AI 성장 프리미엄과 HBM 주도권을 등에 업고 시가총액 1위까지 넘볼 지에 이목을 집중하고 있다.

장기영 글로벌이코노믹 기자 kyjangmon@g-enews.com

{kind=link}