;)

;)

이미지 확대보기

이미지 확대보기S-Oil의 주가는 20일 오전 9시 30분 현재 전일보다 900원(1.29%) 오른 7만700원에 거래되고 있습니다.

SK증권은 S-Oil이 2분기 정제마진 약세 및 정기보수에 따른 출하량 감소로 실적이 역성장할 것이나 하반기에는 업황이 우호적으로 돌아설 것으로 전망해 S-Oil에 대해 투자의견 매수를 유지하나 목표주가를 기존 12만5000원에서 9만4000원으로 하향 조정했습니다,

S-Oil의 목표주가는 12개월 선행 BPS(주당순자산가치) 7만5034원에 타깃 PBR(주가순자산비율) 1.26배를 적용해 산정됐습니다.

SK증권 김도현 연구원은 S-Oil이 2분기 유가 및 다운스트림 가격 하락에 따른 정제마진 약세와 정기보수에 따른 출하량 감소, 고정비 부담 증가 및 재고관련 손실 확대로 정유부문의 영업이익은 큰 폭의 역성장을 기록할 전망이며 이에 따라 전사 영업이익 또한 큰 폭의 감익을 예상하고 있습니다.

SK증권은 S-Oil이 경기침체 우려에 따라 비우호적인 상황이 지속됐으나 저점을 지나 하반기 개선될 정제마진을 고려할 때,역사적 저점인 현재 밸류에이션 PBR 0.86배)는 매력적이라고 판단하고 있습니다.

이미지 확대보기

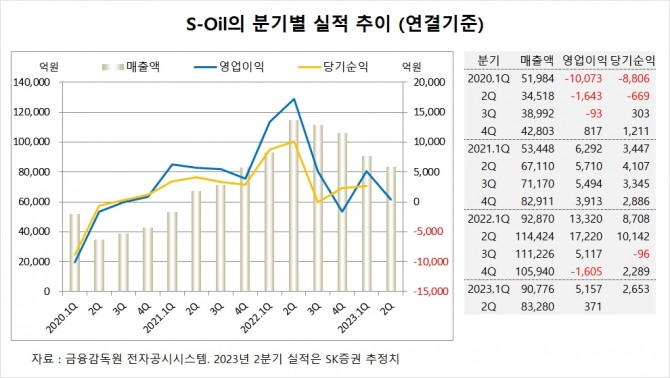

이미지 확대보기S-Oil은 올해 1분기 연결기준 매출액이 9조776억원, 영업이익이 5157억원, 당기순이익이 2653억원을 기록했다고 공시했습니다.

SK증권은 S-Oil의 2분기 연결기준 매출액이 8조3280억원, 영업이익이 371억원에 이를 것으로 전망하고 있습니다.

SK증권은 S-Oil의 올해 연결기준 매출액이 34조1610억원, 영업이익이 1조4400억원에 달할 것으로 추정하고 있습니다.

이미지 확대보기

이미지 확대보기S-Oil의 최대주주는 아람코로 지분 63.41%를 보유하고 있습니다.

아람코의 최대주주는 사우디아라비안 오일 컴퍼니로 지분 100%를 갖고 있습니다.

S-Oil은 외국인의 비중이 76.8%, 소액주주의 비중이 35%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}

{kind=link}