;)

;)

이미지 확대보기

이미지 확대보기IBK투자증권은 신세계의 백화점 부문이 성장세를 이어갔지만 이익 증가가 크지 않았고 비우호적인 환율 및 알선수수료 부담에 따라 면세 사업부가 적자로 전환한 것을 감안해 신세계에 대해 투자의견 매수를 유지하지만 목표주가를 기존 30만원에서 27만원으로 하향 조정했습니다.

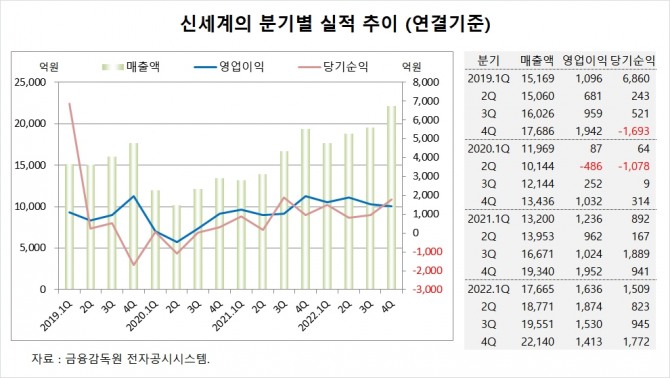

신세계는 지난해 4분기 실적을 잠정 집계한 결과 연결기준 매출액이 2조2140억원, 영업이익이 1413억원, 당기순이익이 1772억원에 이를 것이라고 공시했습니다. 신세계의 4분기 영업이익은 시장 컨센서스인 2031억을 30% 가량 하회했습니다.

신세계는 지난해 3분기 연결기준 매출액이 1조9551억원, 영업이익이 1530억원, 당기순이익이 945억원을 기록했습니다.

IBK투자증권 남성현 연구원은 신세계가 작년 4분기 의류 매출 비중이 높았던 시즌임에도 불구하고 영업레버리지 효과가 제한돼 영업이익 증가율이 매출액 성장률에 못미쳤고 명품 성장률이 둔화된 점이 아쉬운 부분이라고 진단하고 있습니다.

IBK투자증권은 신세계가 원/달러 환율 평가 절상에 따른 부담이 작용하면서 마진도 감소했고 일부 주요 자회사에서 1회성 비용 발생과 영업실적 부진에 따른 영향으로 지난해 4분기 저조한 실적을 기록한 것으로 분석하고 있습니다.

이미지 확대보기

이미지 확대보기신세계의 최대주주는 정유경 총괄사장으로 지분 18.56%를 보유하고 있습니다.

신세계는 이명희 회장이 지분 10.0%를 갖고 있습니다.

신세계는 외국인의 비중이 26.2%, 소액주주 비중이 60%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}