;)

;)

이미지 확대보기

이미지 확대보기삼성증권은 리오프닝에 따른 중국의 등·경유 수요 증가가 일일 50만~80만 bpd(배럴)에 달할 것으로 전망돼 중국 리오프닝 수혜가 화학보다 정유에 보다 즉각적으로 나타날 것으로 판단해 S-Oil에 대해 투자의견 매수와 목표주가 11만5000원을 그대로 고수했습니다.

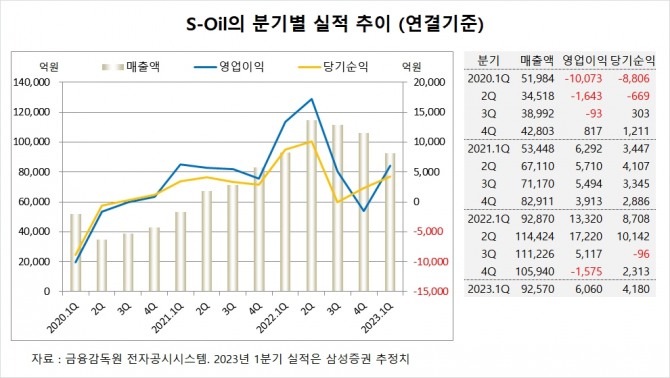

S-Oil은 지난해 4분기 실적을 잠정 집계한 결과 연결기준 매출액이 10조5940억원, 영업이익이 –1575억원, 당기순이익이 2313억원을 기록했다고 공시했습니다. S-Oil의 작년 4분기 영업이익은 시장 기대치인 660억원을 크게 하회했습니다.

삼성증권은 S-Oil의 올해 1분기 연결기준 매출액이 9조2570억원, 영업이익이 6060억원, 당기순이익이 4180억원에 이를 것으로 전망하고 있습니다.

삼성증권 조현렬 연구원은 S-Oil의 제한적인 증설이 지속되는 가운데 오는 2월 시작될 러시아산 정유제품에 대한 금수조치 및 중국 리오프닝의 영향으로 수급이 타이트해지면서 업황이 개선될 것으로 진단하고 있습니다.

삼성증권은 S-Oi의l 지난해 4분기 실적이 부진한 데는 정유 및 석유화학 부문에서 재고평가손실 4338억원 및 부정적인 환율효과 1430억원 등 일회적인 외생변수 악화 때문인 것으로 분석하고 있습니다.

이미지 확대보기

이미지 확대보기S-Oil의 최대주주는 아람코로 지분 63.41%를 보유하고 있습니다.

아람코의 최대주주는 사우디아라비안 오일 컴퍼니로 지분 100%를 갖고 있습니다.

S-Oil은 외국인의 비중이 80.1%, 소액주주의 비중이 35%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}