;)

;)

이미지 확대보기

이미지 확대보기1Q16 매출액 920억원(14.5% yoy), 영업이익 120억원(596.8% yoy), 지배지분순이익 50억원(1023.0% yoy)을 달성했다. 컨센서스(매출액 820억원, 영업이익 70억원) 대비 서프라이즈 실적을 기록한 이유는 극장부문(메가박스)과 방송부문의 실적이 예상을 상회했기 때문이다.

1Q16 전국 영화 관객수는 4946만명(-2.0% yoy), 메가박스 관객수는 479만명(-0.3%yoy)로 전년과 비슷한 수준을 기록한 가운데 동사가 배급한 영화(셜록, 동주 등)의 영화들이 흥행에 성공하면서 극장부문의 실적이 예상을 크게 상회했다.

누적으로 셜록은 128만명, 동주는 117만명의 관객을 동원하였음. 방송부문의 실적은 지난해 드라마 제작 관련(하녀들제작시 화재사고)한 1회성 비용으로 인한 기저효과를 바탕으로 유통부문의 지속적인 성장이 나타나며 흑자 전환했다.

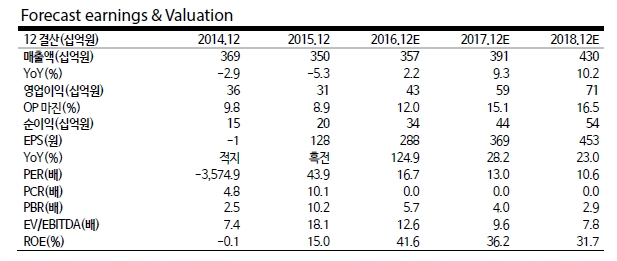

지배지분순이익 증가 확인해 실적 방향성에 대한 신뢰가 상승하고 있다는 진단이다. 1Q16 지배지분순이익 50억원(1023.0% yoy)을 기록한 것에 더 주목할 필요가 있다는 지적이다. 특히 지난해 8월 메가박스 지분을 46.3%에서 97.9%로 확대하였기 때문에 2016년 동사의 지배지분순이익은 경기의 호불황과 관계없이 전년대비 184.9% 증가한 330억원을 기록할 것으로 전망된다.

정유석 교보증권 연구원은 “ 1Q16 실적발표를 통해 지배지분순이익이 증가하는 모습이 확인되어 실적 방향성에 대한 신뢰가 높아질 것"이라며 "현재 PER 16.7배의 주가에 대한 저평가 매력이 부각될 것"이라고 내다봤다.

최성해 기자 bada@

{kind=link}