;)

;)

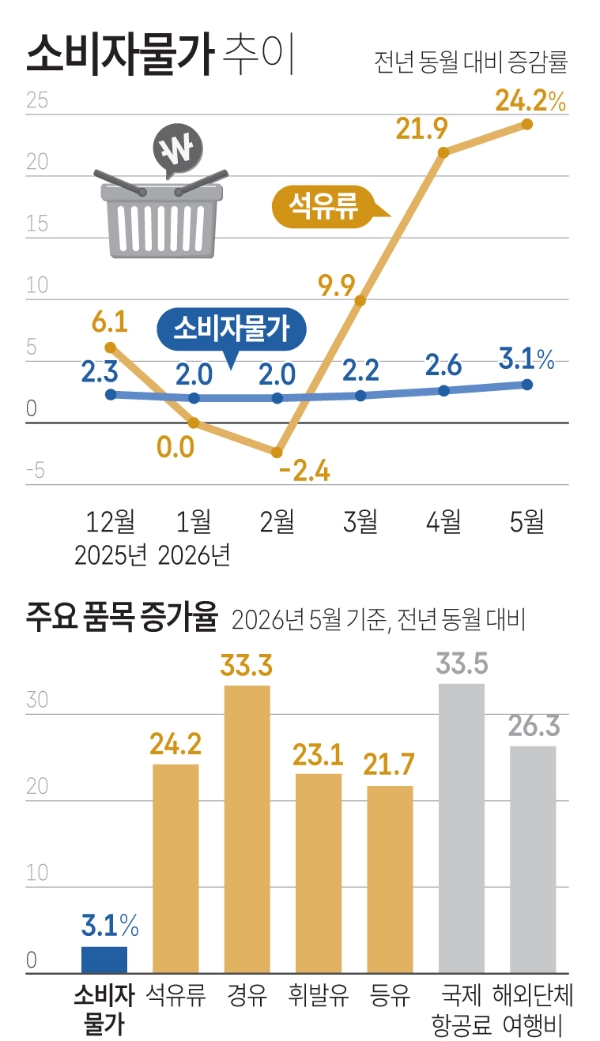

이미지 확대보기

이미지 확대보기지난 1월과 2월 2.0%씩 오르던 게 3월과 4월 2.2%와 2.6%에 이어 3%대에 진입한 것이다.

물가 상승을 견인한 것은 중동 전쟁으로 인한 고유가다. 석유류 가격이 2022년 7월 이후 최고인 24.2% 급등했기 때문이다.

석유류에 대한 정부의 최고가격제가 없었다면 3.7%의 소비자물가 상승률을 기록했을 것이란 분석이 나왔을 정도다.

구매 빈도와 가격 변동에 민감한 품목 114개로 구성된 생활물가도 3.3% 올라 2024년 3월(3.6%) 이후 가장 높은 상승률을 기록했다.

생활물가 상승은 특히 취약계층의 경제생활에 직접적인 타격 요인이다.

당장 생필품 가격이 오르면 소비 지출을 줄여야 하기 때문이다. 공산품 가격 상승률도 2023년 2월 이후 가장 높은 4% 턱밑 수준이다.

소비자물가의 선행지표인 생산자물가 상승률은 4월 기준 6.9%로 상승했다. 물가가 더 오른다는 의미다.

물가가 2%를 웃돌면 한국은행은 기준금리를 인상할 수밖에 없다. 기준금리가 인상되면 대출금리 등 시장금리도 따라 오르게 된다.

기준금리가 0.25%P만 올라도 국내 가계대출 차주 이자 부담은 3조2000억 원 증가할 것이란 게 한은의 추산이다.

차주 1인당 연간 16만3000원씩 이자를 더 부담해야 한다는 계산이다.

게다가 금리 인상으로 연체율이 높아지면 금융기관의 대출 심사도 한층 까다로워질 수 있다.

고물가·고금리의 피해를 고스란히 받는 서민들로선 씀씀이를 늘릴 수 없는 구조다.

내수의 지표인 소매판매액은 올해 4월까지 마이너스 행진 중이다.

소비지원금 덕분에 지난해에만 0.5% 플러스를 찍었을 정도다. 증시 호조로 인한 소비 증가 효과도 기대하기 힘들다.

반도체 등 일부 종목만 지나치게 오르고 대부분 종목은 여전히 하락세이기 때문이다.

반도체 수출 호황에 기댄 성장 효과를 자랑할 게 아니라 서민의 생활고를 개선해야 할 때다.

{kind=link}