;)

;)

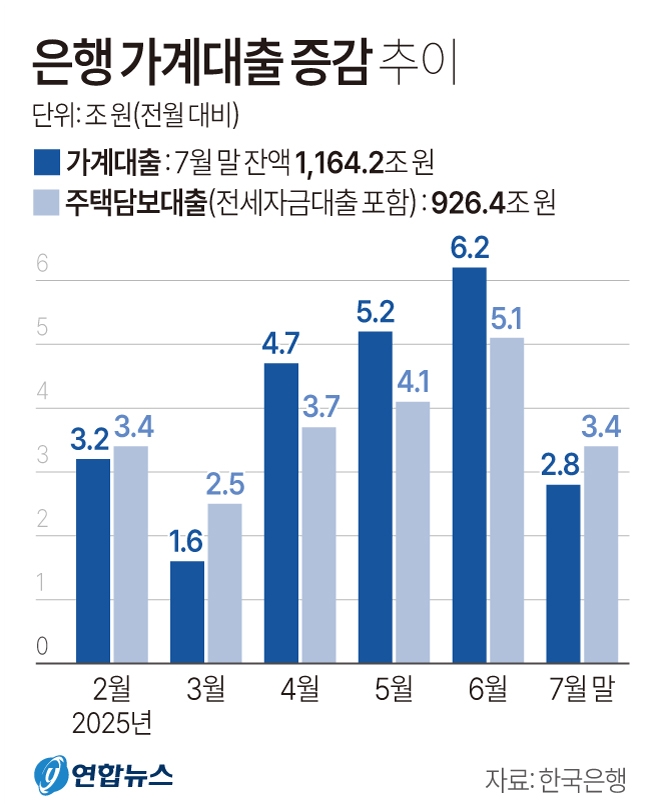

은행권 대출금리가 3년 만에 3%대 진입을 앞둔 상태다.

한국은행이 기준금리를 지난해 10월부터 네 차례에 걸쳐 1%P 인하한 여파다. 국고채 3년물 금리는 7월 기준 2.465%로 하락하는 등 시장금리 하락세를 이끌고 있다.

은행연합회가 매달 발표하는 조달금리 지표인 코픽스도 지난해 9월(3.4%) 이후 10개월 연속 내림세다.

실제로 주택담보대출 금리는 지난 4월 3.98% 이후 계속 하락 중이다. 미 연준의 금리 하향 전망도 금리 안정세에 도움을 주는 모양새다.

은행의 이자수익과 이자비용 차이인 순이자마진(NIM)도 하락세다. KB국민은행과 신한은행의 2분기 NIM은 각각 1.74%, 1.55%로 전년 동기보다 11bp와 7bp씩 떨어진 수치다.

지난해 국내 5대 은행의 평균 NIM도 1.63%로 1년 전보다 8bp 하락했다. 금융회사가 수익성이 날로 악화되고 있다는 의미다.

그런데도 상반기 은행권의 실적은 역대급이다. NIM은 줄어든 반면 자산관리와 수수료 수익 등 다양한 추가 수익원 발굴에 열을 올린 결과다.

금융사의 경쟁력을 판단할 때 가장 먼저 살펴야 할 지표는 수익성과 안정성이다.

특히 총자산이익률(ROA)은 보유 자산을 얼마나 효율적으로 운용해 이익을 창출하는지 보여주는 핵심 지표다. ROA가 높을수록 적은 자산으로 많은 이익을 낸다는 의미다.

ROA 1%는 우량 금융사의 기준이기도 하다. 이와 함께 자산 대비 자기자본의 비율을 낮추는 것도 필요하다. 낮은 레버리지는 부채에 과도하게 의존하지 않고 있다는 지표다.

KB금융지주의 ROA는 0.90%고 레버리지는 7.3배다. 수익성과 건전성 모두 평균 이상 수준이지만 수익구조는 은행 부문에 치우친 편이다.

신한금융지주와 하나금융지주는 각각 ROA 0.60%, 0.73%로 중위권이다.

국내 금융사의 이자이익은 지난해 기준 전체 영업이익의 75% 수준이다. 전체 영업이익 중 비이자수익 비중을 올려야 할 때다.

{kind=link}