;)

;)

;)

세계 2위 광산기업 리오틴토 2028년 리튬 생산 3배로

5월 정점 찍고 6월 조정… 양극재는 웃고 셀은 부담, 단계마다 엇갈린 명암

5월 정점 찍고 6월 조정… 양극재는 웃고 셀은 부담, 단계마다 엇갈린 명암

이미지 확대보기

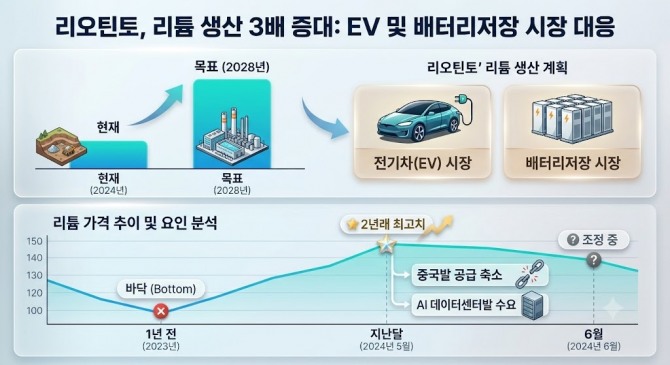

이미지 확대보기리튬값은 중국발 공급 축소와 인공지능(AI) 데이터센터발 수요가 겹치며 지난달 2년 사이 최고치까지 뛰었다가 6월 들어 조정 중이다. 리오틴토의 리튬 생산 확대는 리튬 가격에 하락 압력을 가할 전망이다. 리튬 가격은 에코프로 등 한국 양극재 업체와 LG에너지솔루션 등 셀 제조사에 일파만파의 영향을 미칠 전망이다.

리튬, 리오틴토의 새 성장축

28일(현지시각) 로이터와 광산업 전문 매체 마이닝닷컴 등에 따르면, 리오틴토는 리튬을 차세대 성장 사업으로 키우고 있다. 매출·이익은 여전히 철광석이 압도할 만큼 많지만 성장성에서 리튬을 전면에 내세운 것이다.

제롬 페크레스 알루미늄·리튬 사업부문 대표는 "올해 최소 6만 1000t을 생산하고 2028년까지 연 20만t 생산 능력을 갖출 것"이라고 말했다. 현재의 3배를 웃도는 규모다.

리오틴토는 지난해 세계 3위의 리튬 생산 업체 미국 아카디움을 67억 달러(약 10조 2644억 원)에 인수해 호주와 아르헨티나, 캐나다와 미국 등 4개 대륙 리튬 광산과 시설을 확보했다.

리튬 공급 조이고 수요 폭발로 가격 급등

리튬 가격 급등은 수급 양쪽이 동시에 움직인 결과다. 공급 측에선 중국이 빗장을 걸었다. 세계 1위 배터리업체 CATL은 지난해 8월 장시성 젠샤워 광산 가동을 멈췄다. 시장에서는 글로벌 공급의 약 3% 수준으로 평가한다.

중국 정부가 지난달 환경심사와 허가 절차를 활용해 공급 증가 속도를 조절하고 있다는 관측이 나오고 있다. 2년 저가 국면에 고비용 광산 감산과 신규 투자 급감까지 겹쳤다.

수요 측에선 AI가 불을 댕겼다. AI 데이터센터 확대로 전력망 투자가 늘면서 에너지저장장치(ESS)용 리튬 수요도 증가하고 있다.

마이닝닷컴에 따르면, ESS용 리튬 수요가 연 40%씩 늘고 있다.

두 힘이 맞물려 광저우선물거래소 탄산리튬은 지난달 중순 1t당 20만 500 위안(약 4520만 원)으로 2년 사이에 최고치를 찍었다.

상승 동력은 이달 들어 한풀 꺾였다. CATL 젠샤워 광산에 재가동 신호가 켜지면서다. 장시성 자연자원청은 최근 이 광산의 토지 사용 예비심사 공고를 재발급했다. 시장은 이를 하반기, 이르면 4분기 재가동이 유력하다는 신호로 받아들였다.

메가 광산이 돌아온다는 관측에 공급 과잉 우려가 번졌고, 가격은 이틀 새 9% 가까이 빠졌다. 이달 하순 현재 톤당 15만~16만 위안(약 3390만~3620만 원)선에서 거래된다. CATL이 4분기 가동 재개를 공식 확정한 것은 아니다.

양극재는 웃고, 셀은 부담

리튬 가격 상승은 배터리 밸류체인 단계마다 다르게 작동한다. 양극재 판가는 리튬값에 연동돼, 원료값이 오르면 판가도 따라 올라 매출이 커진다.

여기에 '래깅 효과(Lagging Effect,시차효과)'가 더해진다. 양극재 업체는 통상 2~3개월 시차를 두고 원재료 가격을 판매가격에 반영한다. 저가에 사둔 리튬으로 만든 제품을 오른 판가에 팔아 마진이 벌어지는 구조다.

지난해 가격 폭락기에 겪은 '재고 손실'이 정반대로 작동하는 셈이다. 5월 상승분에 따른 단기 래깅 효과는 기대되나, 6월 조정세가 3분기까지 이어지면 하반기 마진 스프레드가 다시 좁아질 수 있다는 신중론도 만만치 않다.

반면 셀 제조사에는 원가 부담 요인이 될 수 있다. 배터리 원가의 절반이 양극재이고, 그 핵심이 리튬이다. 다만 ESS 계약은 고정가·파생상품으로 가격을 묶어두고, 장기 공급계약으로 물량을 확보해둬 EV보다 원가 전가가 수월하다.

LG에너지솔루션은 지난해 말 기준 북미에서 약 140GWh의 ESS 수주잔고를 확보했다고 1분기 컨퍼런스콜에서 밝혔다.

中 공급·AI 수요, 두 변수에 달렸다

비즈니스 모델이 'EV 일변도'에서 'EV+ESS 균형'으로 바뀌며 배터리 소재주의 수요 기반이 넓어졌다. 단기로는 중국발 공급 되돌림에 따른 가격 변동성, 중장기로는 AI·전력망의 구조적 수요가 상충한다.

변동성의 진원은 중국이다. 젠샤워가 4분기 돌아오고 호주 발드힐·피니스 광산까지 재가동되면 공급은 더 풀린다.

래깅 효과 측면에서 에코프로비엠·포스코퓨처엠·엘앤에프는 판가 회복으로 단기 수혜가 기대되지만, 같은 구조 탓에 6월 조정세가 장기화하면 하반기 스프레드가 축소돼 실적이 기대에 못 미칠 수 있다.

비중국 LFP(리튬·인산·철) 배터리 측면에서 LG에너지솔루션·삼성SDI·SK온은 북미 ESS 수주로 라인 전환에 성공했다. 비중국 LFP 양극재 양산이 2026년 하반기 이후인 만큼, 단기적인 공급망 다변화 부담과 일부 원가 압박에 노출될 수 있다.

원료 처리 측면에서 포스코홀딩스는 아르헨티나 염수리튬 자체 생산으로 원가 방어 수단을 확보해 1분기 염수리튬 부문이 흑자로 돌아섰다. 호주 광석리튬 사업은 스포듀민 가격이 더 크게 올라, 딜사이트에 따르면 포스코필바라리튬솔루션의 매출원가율이 당초 70%에서 85%까지 높아졌다.

결국 리튬값은 중국의 공급 재개와 AI발 전력 인프라 투자 가운데 어느 쪽이 더 빠르게 움직이느냐의 싸움이다. 배터리 기업의 실적 역시 리튬값 자체보다 이를 얼마나 신속하게 판매가격에 반영하느냐에 따라 갈릴 전망이다.

심완섭 글로벌이코노믹 기자 ciberwld@g-enews.com

{kind=link}