;)

;)

이란 공격 후 태양광·전기차 주문 폭주… "탈탄소가 아닌 생존 본능"

이미지 확대보기

이미지 확대보기CATL 29.5%, BYD 해외 판매 65%↑… 숫자가 증명하는 '구조적 독점'

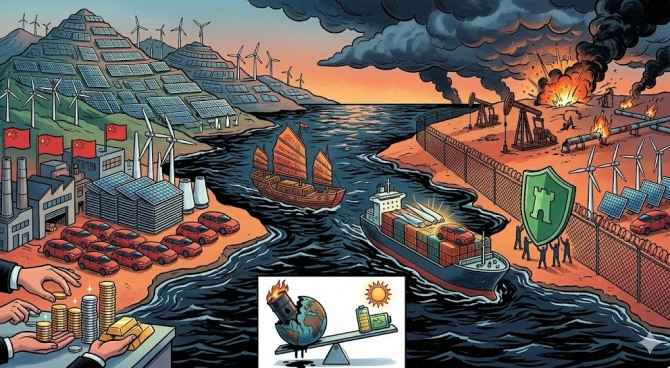

워싱턴포스트(WP)는 지난 6일(현지시각) 이란 전쟁 발발 이후 중국산 전기차와 태양광 패널 수출이 폭발적으로 증가했다고 보도했다. 이번 호황이 단순한 저가 공세의 결과가 아니라는 점에 시장 전문가들은 주목한다.

중국 최대 배터리 기업 CATL의 홍콩 상장 주가는 전쟁 발발 이후 29.5% 급등했다. 전기차 기업 BYD의 3월 해외 판매량은 전년 동기 대비 65% 증가했다. 수치 자체도 놀랍지만, 그 배경이 더 주목된다.

핵심은 '가격'이 아니라 '구조'다.

핀란드 에너지·청정대기연구센터(CREA)는 지난해 중국 경제 성장의 3분의 1 이상이 클린테크 부문에서 창출됐다고 분석했다. 중국 클린테크는 이미 '단순 산업'이 아닌 국가 성장 엔진으로 자리 잡았다.

'과잉'이 '무기'로 둔갑… 에너지 안보가 바꾼 게임의 룰

불과 1년 전 상황은 정반대였다. 2024년 중국 태양광 기업들은 공급 과잉으로 약 400억 달러(약 54조 원) 규모의 손실을 기록했고, 국제에너지기구(IEA)는 과잉 생산 경보를 발령했다.

전쟁이 이 방정식을 완전히 뒤집었다.

유가 급등으로 화석연료 기반 발전 단가는 치솟은 반면, 태양광·풍력은 초기 설치 비용을 제외하면 한계 발전 비용이 사실상 '0'에 수렴한다. 결과적으로 재생에너지의 상대적 가격 경쟁력이 단기간에 급격히 상승했다. 과잉 생산이 곧 '즉시 공급 가능한 전략 자산'으로 전환된 셈이다.

각국의 정책 전환 속도도 이례적이다.

인도네시아는 2년 내 100GW 규모 태양광 설비 구축을 공식화했다. 독일은 풍력 및 전기차 보조금에 80억 유로(약 13조 8900억 원)를 긴급 투입했다. 필리핀은 가정용 태양광 설치에 최대 8300달러(약 1240만 원)의 저금리 대출 프로그램을 신설했다. 에너지 정책의 중심축이 '효율'에서 '안보'로 이동한 순간이다.

탄소 중립과 안보 사이… 서방의 역설적 딜레마

도널드 트럼프 행정부는 재생에너지 보조금이 결국 '중국 전략 종속'을 초래한다는 논리를 내세워 화석연료 중심 정책으로 복귀했다. 실제로 미국 정부는 유럽 기업의 해상 풍력 사업을 차단하기 위해 약 10억 달러(약 1조 5000억 원)를 지불하는 이례적인 결정을 내렸다. 기후 정책이 안보 논리에 잠식된 상징적 장면이다.

영국도 안보 우려를 이유로 중국 풍력 기업의 자국 내 공장 설립을 전면 차단했다. 에너지 인프라가 곧 안보 인프라로 재정의되면서, 기술력보다 제조사의 '국적'이 더 결정적인 변수로 부상하고 있다.

이 과정에서 글로벌 에너지 전환은 '탄소중립'이 아닌 '진영 선택'의 문제로 변질될 위기에 처해 있다.

탈중국 없는 탄소중립, 가능한가

현재의 호황은 구조적이지만, 동시에 불안정하다. 두 가지 리스크가 표면 아래에서 누적되고 있다.

첫 번째는 가격 붕괴 리스크다. 전쟁 특수로 급팽창한 수요가 정상화될 경우, 다시 공급 과잉이 가격 급락으로 이어질 가능성이 높다. 2024년의 악몽이 더 큰 규모로 재연될 수 있다.

두 번째는 정책 리스크다. 미국과 유럽의 대중(對中) 관세 강화와 보조금 규제는 클린테크 산업의 성장 속도를 인위적으로 제한하는 변수로 작용할 수 있다.

질문은 하나로 압축된다. "탈중국 공급망 없이 탄소중립이 가능한가."

현실적 답변은 냉혹하다. 현 시점에서 글로벌 재생에너지 공급망에서 중국을 배제하는 것은 비용과 속도 측면에서 사실상 불가능에 가깝다. 그렇다고 의존을 지속할 경우 에너지 안보 리스크는 상수로 고착된다.

이 딜레마는 향후 10년 글로벌 에너지 정책의 핵심 쟁점이 될 가능성이 높다.

한국 역시 선택을 앞두고 있다. 단순한 재생에너지 설비 확대를 넘어, ▲비중국 공급망 구축 ▲차세대 배터리 기술 확보 ▲핵심 소재 자립이라는 3중 과제를 동시에 해결하지 못할 경우, 에너지 전환 자체가 새로운 형태의 종속 구조로 귀결될 수 있다. 에너지 독립을 추구하다 또 다른 의존에 빠지는 함정이다.

향후 글로벌 에너지·클린테크 시장의 방향성을 결정할 관전 포인트는 첫째 글로벌 태양광 신규 설치량 내 중국산 모듈 점유율 변화, 둘째 미국·EU의 대중 클린테크 관세 강도 및 시행 시점, 셋째 LFP 배터리를 대체할 전고체 배터리의 상용화 속도와 비중국 생산 가능성이다.

이번 에너지 전환의 본질은 ‘환경’이 아니라 ‘패권 이동’이다.

김주원 글로벌이코노믹 기자 park@g-enews.com

{kind=link}