;)

;)

배런스 분석 "지정학 긴장 일상화…방산株, 전쟁·평화 무관 구조적 성장 국면"

BAE 수주잔고 163조 원·방산 ETF 올해만 12%↑…월가 "美 방산 순익 성장률 8%, 해외는 20%"

크라토스·카르만 등 AI 드론 신흥 강자, 3년 내 매출 2배 전망

BAE 수주잔고 163조 원·방산 ETF 올해만 12%↑…월가 "美 방산 순익 성장률 8%, 해외는 20%"

크라토스·카르만 등 AI 드론 신흥 강자, 3년 내 매출 2배 전망

이미지 확대보기

이미지 확대보기투자자들은 이 역설 속에서 새로운 '메가트렌드'를 발견하기 시작했다. 글로벌 방산주가 단순한 전쟁 특수 종목이 아니라, 지정학적 불안의 구조화(構造化)로 창출된 새로운 성장 산업군이라는 판단이다.

이미지 확대보기

이미지 확대보기전선(戰線) 아닌 수주잔고에서 읽는 방산株 투자 논리

배런스(Barron's)는 지난 6일(현지시각) 보도에서 "이란과의 군사적 충돌 가능성 등 단기 위협이 해소되더라도 각국 정부의 국방 지출은 사상 최대 수준을 유지할 것"이라며 저비용 AI 드론과 미사일 방어 체계를 중심으로 방산주가 '전시·평시를 불문한 유망 투자처'로 자리매김하고 있다고 진단했다.

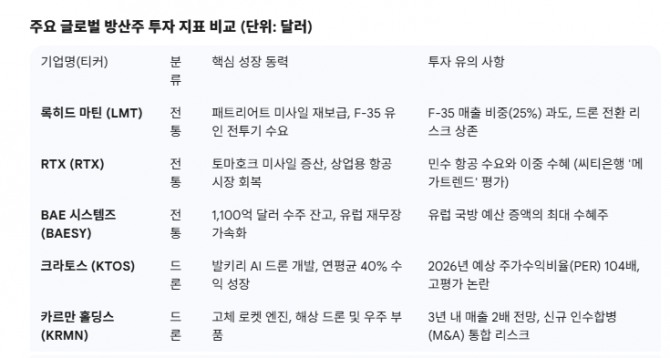

실제 수치는 이 판단을 뒷받침한다. 영국 방산 대기업 BAE 시스템즈(티커: BAESY)는 지난해 말 기준 약 1100억 달러(약 163조 원)에 달하는 역대 최대 수주잔고를 보유하고 있다. 이 수치는 BAE의 연간 매출 3배를 웃도는 규모로, 수년치 실적이 이미 계약으로 확정된 셈이다. 전선의 향방과 무관하게 매출 가시성이 확보된다는 의미다.

투자 자금의 흐름도 이를 증명한다. iShares 미국 항공우주·방위산업 상장지수펀드(ETF)는 지난해 47% 급등한 데 이어 올해에도 12% 추가 상승하며 주요 지수를 크게 웃돌고 있다. 월가는 향후 수년간 미국 대형 방산 기업의 연간 순이익 성장률이 과거 0%대에서 8%로, 매출성장률은 6% 수준으로 올라설 것으로 내다보고 있다. 유럽·아시아 등 해외 방산사의 전망은 더욱 가파르다. 순이익 성장률 전망치가 연간 20%에 달한다는 것이 금융권의 중론이다.

AI 드론이 바꾸는 전쟁의 경제학… '발키리'와 '로켓 엔진'의 부상

최근 전장(戰場)의 가장 두드러진 변화는 수천만 달러짜리 유인 전투기 중심의 전통적 무기 체계가, 상대적으로 저렴하면서도 AI 기반으로 정밀 타격이 가능한 무인 드론 체계로 급격히 재편되고 있다는 점이다. '가성비' 전쟁 수행이 새로운 패러다임으로 자리 잡으면서, 이 분야 원천 기술을 보유한 기업들의 기업 가치가 가파르게 재평가되고 있다.

크라토스 국방보안솔루션(KTOS)은 그 중심에 선 기업이다. 이 회사가 개발 중인 '발키리(Valkyrie)' 드론은 유인 전투기와 협동 작전을 수행하는 차세대 공중 전투 체계로, 미 공군의 관심이 집중돼 있다. 2026 회계연도 기준 주가수익비율(PER)이 104배에 달하는 고평가 논란에도 불구하고 연평균 40%에 달하는 이익 성장 기대치가 투자자들을 끌어당기고 있다.

카르만 홀딩스(KRMN)는 미사일에 탑재되는 고체 로켓 엔진과 드론 핵심 부품을 전문으로 하는 숨은 강자다. 지난달 해상 드론 기술력을 보유한 시만 컴포지츠 앤 머티리얼 사이언스를 인수하며 사업 영역을 확장했다. 배런스는 카르만의 향후 3년 내 매출이 현재의 두 배 수준으로 성장할 것으로 내다보고 있다.

'창과 방패' 동시에 재정비하는 전통 방산 강자들

세계 최대 방산 기업 록히드마틴(LMT)은 드론 전환 흐름 속에서도 여전한 존재감을 과시하고 있다. 전체 매출의 약 25%를 차지하는 F-35 전투기가 무인기에 시장을 내줄 수 있다는 우려가 지속됐으나, 최근 이란 분쟁을 거치며 유인 전투기의 전략적 가치가 재확인됐다. 록히드마틴의 단기 실적 반등은 우크라이나·중동 등에서 대량 소모된 패트리어트 미사일 포대의 재보급(補給) 수요에 달려 있다는 분석이 지배적이다.

토마호크 순항 미사일 제조사 RTX(RTX)는 미 국방부와 대규모 생산 확대 계약을 체결했다. 씨티은행 소속 존 고딘 연구원은 RTX를 "군비 지출 확대와 민간 항공 수요 강세라는 두 가지 대형 구조적 흐름의 수혜를 동시에 누리는 메가트렌드 종목"으로 평가했다.

한국 방산 기업에 던지는 시사점

글로벌 방산 시장의 이 같은 구조 변화는 국내 투자자와 산업계에도 적지 않은 통찰을 제공한다. 한화에어로스페이스, LIG넥스원 등 국내 방산 기업들은 K9 자주포·천무 다연장로켓 등의 수출 호조를 바탕으로 역대급 수주 잔고를 쌓아가고 있다. 그러나 AI 드론·무인 체계 분야에서는 아직 글로벌 선두권과의 기술 격차가 존재한다는 평가도 나온다. 방산업계에서는 글로벌 방산 패러다임이 유인 무기에서 무인·AI 복합 체계로 이행하는 속도가 예상보다 빠르다며 국내 방산사들이 이 전환 흐름에 뒤처질 경우 향후 수출 경쟁력에 영향을 받을 수 있다고 내다본다.

1조5000억 달러 국방 예산 시대의 투자 전략

금융 시장에서는 방산주의 현재 강세를 단순 전쟁 특수가 아닌 '구조적 전환'으로 읽는 시각이 확산되고 있다. 도널드 트럼프 미 행정부가 2027 회계연도 국방 예산을 1조5000억 달러(약 2220조 원) 수준까지 끌어올릴 수 있다는 전망이 시장에 돌고 있는 것도 이 맥락에서다. 다만, 크라토스·카르만처럼 높은 미래 성장 기대를 미리 반영해 PER이 100배를 넘는 종목들은 실적 달성 여부에 따라 주가 변동성이 커질 수 있다는 점을 신중하게 살펴야 한다.

'평화를 원하거든 전쟁을 준비하라'는 격언처럼, 지금 글로벌 방산 시장은 분쟁의 해소보다 새로운 안보 균형점을 찾아가는 과정 그 자체에서 수익을 창출하는 구조로 진화하고 있다. 투자자에게 필요한 것은 '전쟁이 끝날 것인가'가 아니라, '다음 세대의 전쟁은 무엇으로 싸울 것인가'를 먼저 묻는 안목일지 모른다.

박정한 글로벌이코노믹 기자 park@g-enews.com

{kind=link}

{kind=link}