;)

;)

한전채 등 대규모 공사채 발행 대기...수급 꼬이는 채권 시장

이미지 확대보기

이미지 확대보기미국 노동통계국은 1월 소비자물가지수가 전년 동기 대비 3.1% 올랐다고 13일(현지 시간) 밝혔다. 예상치(2.9%)를 웃돌자 뉴욕증시는 일제히 하락했다. 시장 금리가 오르는 것은 물론 미국 연방준비제도(Fed·연준)의 조기 금리 인하 기대가 더욱 멀어진 탓이다.

과거 연준은 기준금리 인상 종료 후 평균 8개월 뒤에 인하를 시작했다. 지난해 7월 금리 인상이 종료된 것을 고려하면 금리 인하 시작은 올해 3월이다.

한편, 지난해 12월 제롬 파월 미 연준 의장은 연방공개시장위원회(FOMC)에서 금리 정책 변화를 암시했다. 인플레이션이 2%에 안착하기 전 기준금리 인하가 가능하다는 말을 남긴 것이다.

시장이 원하는 ‘2%대’ CPI가 확인되지 않자 이제는 미국 경제가 연착륙을 할 것인지에 의문이 커지고 있는 셈이다.

허정인 다올투자증권 연구원은 “미국 경제가 ‘소프트랜딩’이 아닌 ‘노랜딩’으로 가는 것 아닌지 의문이 확산되고 있다”며 “시장은 연준의 금리 인하 시점이 예상보다 더딜 가능성이 있지 않은지에 대해 의심하는 중”이라고 설명했다.

예상보다 더딘 금리 인하는 주식시장에 부정적이다. 금리 인하 기대가 지속적으로 작용하는 만큼 주식시장은 하락이 아닌 조정 국면을 거칠 가능성이 높다. 하지만 미국 경제가 ‘노랜딩’으로 간다면 금리 인하 기대가 밀어 올린 주식시장은 큰 폭으로 하락할 수 있다.

현재 증권업계는 노랜딩보다는 디스인플레이션에 초점을 맞추고 있다. CPI가 예상치를 상회했지만 그 추이를 보면 점차 낮아지고 있는 것이 사실이다.

그러나 금리 인하 지연은 여러 곳에서 문제를 발생시킬 수 있다. 지난 1월 FOMC 회의록에서는 은행에 대해 ‘안정적’이라는 문구가 삭제됐다. 문제가 불거지고 있는 미국 상업용 부동산에 대해 연준도 긴장하는 분위기라 할 수 있다.

최근 금융감독원이 국내 증권사들의 해외 부동산 투자 관련 데이터베이스(DB)를 구축한다고 밝힌 점도 같은 맥락이다. 미국 금리 결정은 단순 주식시장에만 영향을 미치는 것이 아니라 우리나라 경제 전반에 영향을 줄 수 있다.

이보다 직접적인 문제는 채권시장이다. 올해 국내 회사채 발행 시장을 보면 대규모 자금이 쏠리는 등 ‘흥행’을 이어가고 있다. 그러나 내막을 보면 ‘흥행’이라는 단어가 어울리지 않는다.

일부를 제외하고 대부분 희망금리밴드 기준 보합 혹은 오버 금리로 발행됐다. 언더 금리로 발행된 곳은 투자등급 턱걸이인 ‘BBB’급이다. 바로 위 등급인 A급과 비교했을 때 금리 격차가 상당해 메리트로 작용했을 뿐 실질적인 리스크는 높다고 볼 수 있다. 채권시장이 호황을 누리는 것처럼 보이지만 투자자들은 여전히 경계를 늦추지 않고 있는 셈이다.

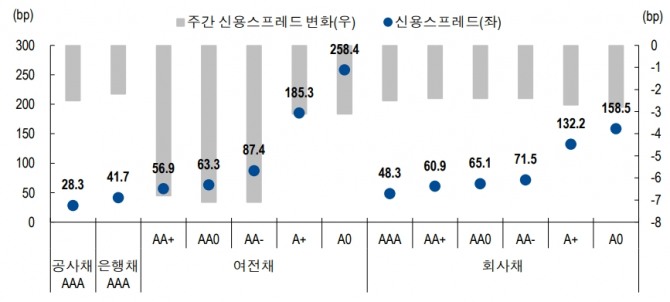

NH투자증권에 따르면 연초 이후 AAA등급 중 공사채 신용스프레드 축소 폭이 은행채나 회사채가 큰 것으로 나타났다. 펀더멘털이 양호하고 국채 대비 금리 매력이 높은 것은 물론 은행채 대비 순발행 규모가 작아 공급 측면에 우호적으로 작용한 탓이다.

올해 공사채는 6000억원 순발행을 기록했으며 이는 전년 동기 대비 85% 감소한 수치다. 전체 발행 규모도 같은 기간 38% 줄었다.

공사채 발행이 축소된 배경에는 한국전력이 있다. 한전채 발행잔액은 67조1000억원으로 사채발행한도에 근접한 상태다. 한전은 지난해 대규모 회사채 발행으로 채권시장을 흔들기도 했다. 회사채 발행이 어려워지자 기업어음(CP)까지 끌어다 쓰고 있는 상황이다.

한전은 지난해 12월 자회사 중간배당과 지분매각 등을 통해 사채발행한도를 확대했다. 올해 만기 도래 예정인 채권 규모는 20조원가량으로 2023년 결산 이후 본격적인 한전채 발행이 예상된다.

이뿐만 아니라 도시개발공사, 주택금융공사, 한국토지주택공사, 주택도시보증공사(HUG)도 공사채 발행 근거를 마련했다. 공사채 발행이 증가해 신용스프레드가 상승하면 은행채나 회사채 등에도 영향을 미치게 된다. 특히 부동산 프로젝트파이낸싱(PF) 익스포저 규모에 따라 같은 등급 내에서도 차별화가 예상된다.

투자은행(IB) 관계자는 “연초 채권 발행 시장에 자금이 몰렸지만 결정 금리 수준으로 보면 ‘흥행’이라고 표현하기 어렵다”며 “그나마 투자자들이 관심을 가진 배경에는 미국 금리 인하가 있었다”고 말했다. 그는 “미국 금리 인하 시기가 지연되고 공사채 발행 물량이 쏟아지면 채권시장 전반에서 옥석 가리기가 진행됨과 동시에 시장 전반 투자 심리는 악화될 수밖에 없다”고 덧붙였다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

{kind=link}