;)

;)

;)

글로벌 전술기 교체 수요 2000대 진입… 하이엔드·로우엔드 틈새 공략

가격 경쟁력·확장성 우위 속 초도 수출 레퍼런스 무장 통합은 과제

가격 경쟁력·확장성 우위 속 초도 수출 레퍼런스 무장 통합은 과제

이미지 확대보기

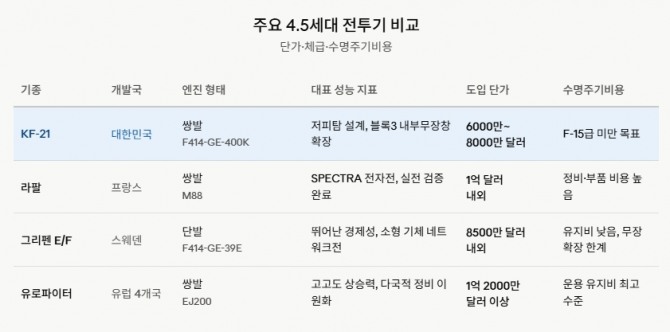

이미지 확대보기프랑스 다목적 전투기 라팔(Rafale)의 세대교체 흐름이 글로벌 방산 시장 판도를 바꾸고 있다. 1986년 기술 실증기 첫 비행 이후 40년이 흐른 라팔은 강력한 전자전 시스템(SPECTRA)과 실전 능력을 앞세워 인도와 아랍에미리트(UAE) 등에서 수주를 올렸다. 그러나 미국 F-35와 중국 J-20이 주도하는 5세대 스텔스 전술 환경이 고착화하면서, 라팔의 4세대 플랫폼이 가진 근본 전술 확장성 논쟁도 커지고 있다.

이러한 경쟁 환경 변화는 올해 초기 양산에 돌입하는 한국형 전투기 KF-21에 중장기 전술 시장 선점 기회를 제공한다. 글로벌 항공우주 전문 조사기관 플라이트글로벌(FlightGlobal)이 발행한 '월드 에어 포스(World Air Forces) 2026' 보고서를 보면, 앞으로 20년간 노후 F-16과 미라지 등 교체 주기가 맞물리면서 전 세계에 약 2000대 넘는 전술기 신규 수요가 대두된다.

이미지 확대보기

이미지 확대보기라팔의 구조 제약과 경쟁 환경 변화

다기능 위상배열(AESA) 레이더 기술 도입도 미국보다 늦은 2013년에야 이루어져 운용 시점 기준으로는 후발주자에 속한다. 소형 기체 특성상 대형 레이더 탑재와 고출력 전력 확보가 까다로워 앞으로 다가올 6세대 네트워크 중심전 환경에서 개량 잠재력이 제한된다는 지적을 받는다.

중국 중앙텔레비전(CCTV)과 군사 전문지 밀리터리 워치 매거진(Military Watch Magazine)의 지난 5일(현지시각) 분석에 따르면, 카타르에서 진행된 '질잘-2(Zilzal-II)' 모의 공중훈련 당시 파키스탄 공군이 운용하는 중국산 4.5세대 전술기 J-10CE가 유럽형 전술기를 상대로 판정승을 거두는 등 기술 역전 현상이 가시화됐다.

라팔은 대당 도입 단가가 1억 달러(약 1517억 원) 내외에 달해 가격 부담이 크다. 미국 F-35를 구매할 수 없거나 정치 외교 리스크를 피하려는 국가들에 라팔은 주요 대안 중 하나였으나, 성능 대비 높은 가격표가 시장 점유율 확장의 걸림돌로 작용한다.

KF-21의 현실 포지셔닝과 경쟁 구도

한국 항공우주 산업이 제시하는 KF-21은 5세대 스텔스기가 아닌 ‘저피탐 4.5세대 플러스(4.5+ )’ 전투기를 지향한다. 독자 스텔스 외형과 기체 하부 반매입 무장창 구조를 채택해 라팔보다 뛰어난 진화 가치를 지닌다. 향후 블록3 단계에서 완전한 내부 무장창을 확보할 수 있도록 설계 공간을 미리 반영했다.

예상 단가는 6000만~8000만 달러(약 610억~1213억 원) 선으로 책정되어 라팔이나 유로파이터 대비 확실한 가격 경쟁력을 갖춘다. 쌍발 엔진 구조에도 불구하고 연료 효율성과 정비 편의성을 극대화해 총 수명주기비용(LCC)을 미 공군 F-15급보다 낮추는 것을 목표로 제시한다.

고가의 F-35를 도입하기 어렵거나 중동과 동남아처럼 정치 제약이 따르는 국가들에 매력적인 중가 대안이다.

시장에서는 인도네시아, UAE, 사우디아라비아 등이 주요 잠재 수출국으로 꼽힌다. 경쟁자인 중국 J-10C나 개발 중인 J-31은 가격이 낮지만, 서방 무장 체계와 호환성이 없고 정치 대립 리스크가 커 한국이 파고들 틈새가 넓다.

시장에서 가장 직접 부딪힐 스웨덴 사브(SAAB)의 그리펜 E/F 역시 단발 엔진의 한계와 중량 제한이 있어 KF-21이 체급 우위를 점할 수 있다.

투자자가 주목해야 할 리스크와 타이밍

국내 방산 기업의 투자 가치를 판단하려면 기대감 이면의 제약 조건을 냉정하게 짚어야 한다. KF-21은 현재 실전 운용 경험이 전혀 없으며, 첫 해외 레퍼런스(수출 공급 계약)를 확보하기 전까지는 초기 계약 성사 속도가 제한될 수 있다.

심장부인 F414 엔진은 미국 제너럴 일렉트릭(GE) 기술에 의존하고 있어, 추후 제3국 수출 시 미국의 수출 승인(E/L)을 받아야 하는 외교 변수가 존재한다. 핵심 장비인 국산 AESA 레이더의 소프트웨어 성숙도 안정화와 유럽제 미사일 및 국산 무장의 완전한 통합 과정에서 일정 지연 리스크가 발생할 수 있다.

수출을 통한 본격 매출 발생 시점은 국내 공군 전력화가 안정화되는 블록2(기체 양산 및 무장 통합 완료) 이후인 2020년대 후반이나 2030년대 초반으로 관측된다. 양산 단가 안정화와 체계 검증이 완료되는 이 시점이 국내 주요 전술기 제조업체와 부품 공급망 기업들의 실적 전환국면이 될 전망이다.

김주원 글로벌이코노믹 기자 park@g-enews.com

{kind=link}

{kind=link}