;)

;)

이미지 확대보기

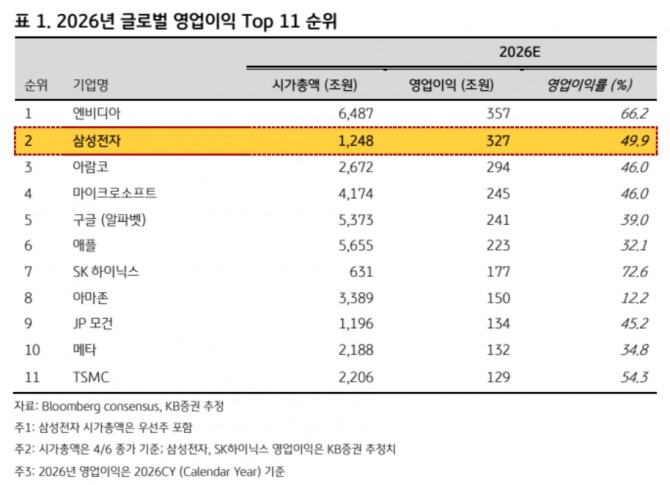

이미지 확대보기김동원 KB증권 리서치본부장은 “올해 및 내년 영업이익 추정치를 각각 327조원 488조원으로 기존 대비 49%, 62% 상향한다”고 설명했다.

메모리 가격 상승 추세가 2분기에도 하반기까지 이어질 것이라고 봤다. 김 본부장은 “AI 데이터센터 수요 확대에 따른 메모리 탑재량 증가가 비용 부담을 충분히 상쇄하고 있다”며 “가격 상승에 대한 수요 저항은 구조적으로 낮아지고 있다”고 판단했다.

아울러 “올해 ‘327조원 영업이익’은 월 평균 27조원, 일 평균 9000억원 이익 창출을 의미한다”며 “상반기, 하반기 영업이익은 각각 127조원, 200조원으로 전망되어 상반기에는 전년대비 11배 증가할 것”이라고 전망했다.

이미지 확대보기

이미지 확대보기특히 메모리 부문 영업이익이 전년 대비 898% 증가율을 보일 것이라고 짚었다. 김 본부장은 “D램은 전년과 비교해 8배 증가한 242조원을 낸드는 전년 대비 34배 급증한 75조원으로 추정된다”며 "내년에는 삼성전자가 488조원대 영업이익을 달성할 것으로 전망, 엔비디아의 영업이익을 앞설 것"으로 내다봤다.

또한 "엔비디아 대비 삼성전자가 밸류에이션 매력을 지녔다"고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}