;)

;)

이미지 확대보기

이미지 확대보기앞서 카카오는 지난 1월 업스테이지와 양해각서를 체결, 포털 다음(Daum) 매각을 시사했다. 지난달 들어선 카카오게임즈에 대한 전환사채(CB) 발행과 제3자 배정 유상증자를 통해 최대주주 자리를 일본 라인야후(LY주식회사)에 넘기기로 했다.

정호윤 연구원은 “모바일 시대에 트래픽을 활용한 레버리지를 위해 다각도의 사업 확장을 해왔다면 이제부터는 AI를 활용해 플랫폼의 체류시간을 높이고 수익 모델을 다각화하는 방향으로 전략을 변화시켜 나갈 예정”이라고 했다.

이미지 확대보기

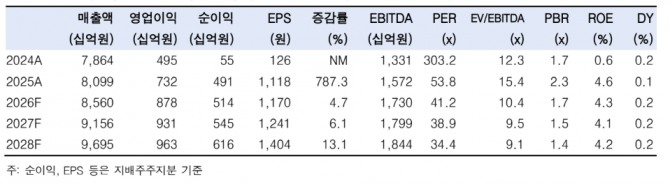

이미지 확대보기카카오의 2026년 1분기 매출액과 영업이익은 각각 2.02조원(8.6% 전년동기 대비, -5.3% 전 분기 대비)과 1885억원(64.0% 전년동기 대비, -7.4% 전 분기 대비)으로 컨센서스(영업이익 1731억원)를 상회할 것으로 전망했다. 톡비즈 매출액은 6094억원(+10.1% 전년동기 대비, -2.8% 전 분기 대비)으로 전망했다. 4분기에 이어 1분기도 광고가 두 자릿수의 성장을 이어가며 톡비즈의 성장을 견인할 것이다.

정 연구원은 "다만 콘텐츠 사업부는 웹툰 및 게임 등이 전반적으로 부진함에 따라 8991억원(+3.3% 전년동기 대비, -1.3% 전분기 대비)으로 낮은 매출 성장률을 이어갈 것"이라며 “동종 기업들의 밸류에이션 하락을 반영해 카카오톡의 가치를 소폭 하향했다”고 짚었다.

아울러 “섹터에 대한 투자심리가 회복되지 못하는 상황으로 이를 타개하기 위해선 AI에 의한 수익화 가능성이 가시화될 필요가 있다”며 “카나나가 온디바이스 모델임에도 준수한 성능을 보이고 있으며 외부 서비스 연동으로 활용성이 높아진다면 시간은 필요하겠지만 수익화로 이어질 가능성이 높아 보인다”고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}