;)

;)

;)

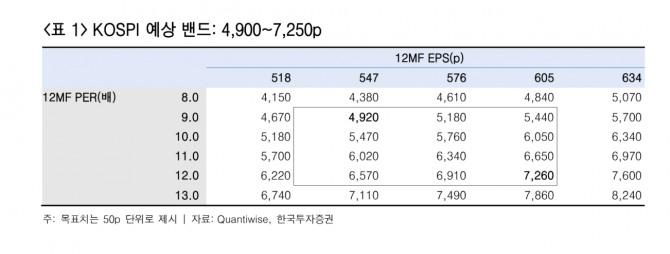

김대준 한국투자증권 연구원은 "올해 코스피 전망치를 높이는 배경에는 이익 증가가 자리잡고 있다"며 "19일 기준 12개월 선행 EPS는 연초 대비 40.5% 늘어난 576p로 확인된다"고 짚었다. 이어 "인공지능(AI) 산업 발전으로 반도체 실적이 상향 조정되면서 EPS를 올리는 데 기여하고 있다"며 "추후 반도체 가격 상승을 고려하면 EPS는 더 높아질 수 있다"고 덧붙였다.

이미지 확대보기

이미지 확대보기코스피 배당성향은 향후 3년 동안 각 22%, 25%, 28% 늘어나는 것을 가정했다.

김 연구원은 "코스피 하단을 4900p로 제시한다"면서 "이달 초 AI 비용 부담으로 지수 변동성이 확대될 때에도 코스피 5000p 이하를 저평가로 인식했다"고 분석했다.

코스피는 기존대로 상반기 상승, 하반기 횡보를 예상했다. 김 연구원은 "지수가 가파른 상승세를 보인 주된 근거는 반도체 이익 급증인데, 이것은 연초와 현재가 다르지 않다"면서 "상반기 중 반도체 주도 랠리는 이어질 것으로 예측되는 가운데 추가로 이익 민감도가 높아진 국면에서 실적 개선이 가능한 자동차, 은행, 조선, 기계 등 업종도 관심을 둘 필요가 있다"고 추천했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}