;)

;)

3분기 글로벌 매출 17% 급증... 단순 제조 넘어 '파운드리 2.0' 시대 개막

주문 폭주에 공장 '풀가동'... 中 SMIC, 공급난 틈타 가격 10% 기습 인상

2026년 승부처는 '패키징'... 엔비디아 물량 잡기 위한 '합종연횡' 가속화

주문 폭주에 공장 '풀가동'... 中 SMIC, 공급난 틈타 가격 10% 기습 인상

2026년 승부처는 '패키징'... 엔비디아 물량 잡기 위한 '합종연횡' 가속화

이미지 확대보기

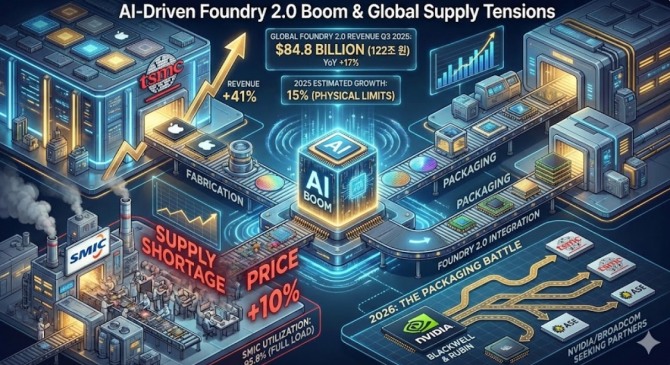

이미지 확대보기시장조사업체 카운터포인트리서치는 24일(현지시간) 보고서를 통해 2025년 3분기 전 세계 파운드리 2.0 시장 매출이 848억 달러(약 122조 원)로 집계됐다고 밝혔다. 이는 지난해 같은 기간보다 17% 급증한 수치다. 같은 날 중국 상하이증권보는 현지 최대 파운드리 기업인 SMIC가 제품 가격을 10% 인상했다고 보도하며 반도체 공급난의 심각성을 알렸다.

AI가 바꾼 시장... '만드는 것'보다 '쌓는 것'이 중요해졌다

이번 실적 상승의 일등 공신은 단연 AI다. 챗GPT 이후 촉발된 생성형 AI 붐이 그래픽처리장치(GPU)와 주문형 반도체(ASIC) 수요를 폭발적으로 늘렸다.

닐 샤 카운터포인트리서치 부사장은 "반도체 기업들이 단순 제조 라인 역할을 넘어 기술 통합 플랫폼으로 진화하고 있다"며 "AI 시대에는 칩 제조와 첨단 패키징의 수직적 연계가 필수 생존 전략이 됐다"고 분석했다.

기존 파운드리 산업이 웨이퍼(원판) 가공에만 집중했다면, '파운드리 2.0'은 칩을 쌓고 연결하는 후공정(패키징)과 테스트까지 포함한다. 시장의 중심축인 TSMC는 애플의 3나노미터(nm) 공정 물량과 엔비디아, AMD 등 AI 가속기 주문을 싹쓸이하며 매출이 지난해보다 무려 41%나 폭증했다.

반도체 후공정(OSAT) 시장 역시 호황이다. 칩을 기판 위에 정교하게 배치하는 'FOCoS' 기술 수요가 늘면서 3분기 매출이 1년 전보다 10% 성장했다. 이는 단순한 칩 생산만으로는 AI 반도체의 성능을 극대화할 수 없다는 기술적 방증이다.

"공장 쉴 틈 없다"... 중국 SMIC, 공급난에 가격 10% 인상

미국의 강력한 제재와 관세 장벽에도 중국 파운드리 업계는 예상 밖의 선전을 펼치고 있다. 중국 정부의 막대한 보조금 정책과 내수 시장 수요 덕분에 중국 파운드리 업체들의 3분기 매출은 전년 대비 12% 성장했다.

특히 중국 1위 파운드리 업체 SMIC의 행보가 눈에 띈다. 상하이증권보 등 현지 언론에 따르면 SMIC는 최근 일부 공정의 생산 단가를 약 10% 인상했다.

가격 인상의 주원인은 '공급 부족'이다. AI와 스마트폰 관련 반도체 주문이 쇄도하면서 SMIC의 공장 가동률은 95.8%까지 치솟았다. 사실상 '완전 가동' 상태다. 자오 하이쥔 SMIC 공동 최고경영자(CEO)는 지난달 실적 발표에서 "생산 라인이 여전히 부족해 고객 수요를 전부 맞추지 못하고 있다"며 "비수기인 4분기에도 주문이 줄지 않고 있다"고 밝혔다.

여기에 세계 1위 TSMC가 효율화를 위해 일부 8인치 구형 공정 라인을 2027년까지 폐쇄하기로 결정하면서, 대체재를 찾는 주문이 중국 업체로 몰리는 '풍선 효과'도 가격 상승을 부채질하고 있다.

2025년은 '숨 고르기', 진짜 승부는 2026년

전문가들은 2025년 전체 파운드리 시장 성장률이 15% 수준에 머물 것으로 분석했다. 3분기에 17%나 성장했지만, 연말까지 그 기세를 이어가기에는 물리적 한계가 뚜렷하기 때문이다. TSMC의 최첨단 4·5나노 공정과 패키징 라인이 이미 한계치까지 돌아가고 있어, 4분기에 추가로 생산량을 늘리기가 현실적으로 어렵다는 뜻이다.

제이크 라이 수석 분석가는 "AI 칩 수요는 여전히 강력하지만, 공장이 꽉 차서 더 만들 수 없는 공급의 한계가 전체 시장 성장률을 제한할 수 있다"고 지적했다.

시장의 눈은 이미 2026년을 향하고 있다. 내년에는 엔비디아의 차세대 AI 칩 플랫폼인 '블랙웰(Blackwell)'과 '루빈(Rubin)'이 본격적으로 쏟아져 나온다. TSMC 혼자서는 이 막대한 물량을 감당하기 벅찬 상황이다.

윌리엄 리 수석 분석가는 "엔비디아와 브로드컴 같은 설계 기업들이 물량 확보를 위해 TSMC 외에 다른 패키징 파트너를 찾을 수밖에 없을 것"이라며 "이 과정에서 ASE와 같은 전문 후공정 업체들이 새로운 기회를 잡게 될 것"이라고 전망했다. 결국 누가 고성능 AI 칩을 빠르고 안정적으로 패키징해 납품하느냐가 2026년 반도체 패권의 향방을 가를 결정적 변수가 될 전망이다.

박정한 글로벌이코노믹 기자 park@g-enews.com

{kind=link}