;)

;)

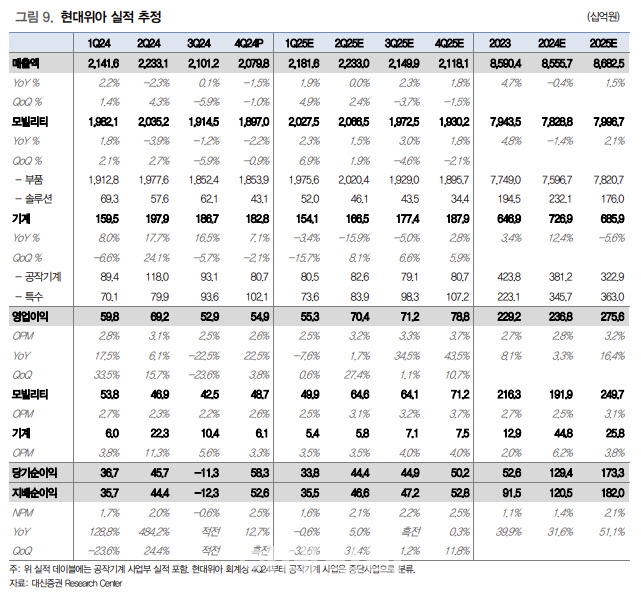

현대위아는 연 3500억원 규모의 방산 매출이 발생하고, 러시아에 연 24만대 생산 규모의 엔진 공장을 보유하고 있다.

이미지 확대보기

이미지 확대보기김귀연 대신증권 연구원은 "방산의 경우 생산능력(Capa) 및 수주 물량 감안 시 단기 실적 업사이드가 제한적이지만 러시아 종전에 따른 완성차 공장 재가동될 경우 펀더멘털이 개선될 것"이라며 "러시아 종전이 확정되고, 글로벌 완성차 업체들이 러시아 재진출이 본격화하면 현대차도 러시아 공장을 바이백(Buy-back) 할 가능성이 높다"고 내다봤다.

다만, 김 연구원은 다만 현재 실질적으로 이야기되고 있는 부분은 제한적인 것으로 파악했다.

현대위아의 러시아 공장은 연간 24만대 규모의 엔진 공장으로, 지난 2021년 하반기 가동을 시작했다. 올해 1분기 러시아-우크라이나 전쟁 발발과 현대차 러시아 공장 철수로 정상 가동을 하지 못하고 있다.

김 연구원은 "종전 이후 현대차 러시아 공장의 바이백이 현실화하면 현대위아는 연간 4000억원 이상의 매출고를 올릴 것"며 "외형 성장 제한과 트럼프 관세 부과 이슈로 업종 내 부진이 지속하고 있지만 기계사업 매각, 내연기관 열관리 모듈 수주, 러우 전쟁 종전, 2026년 미국 공장 하이브리드차(HEV) 엔진 생산 예정 등 반등 기회를 모색해 2026년 성장 재개에 따른 주가 반등 및 회복이 예상된다"고 분석했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}