;)

;)

이미지 확대보기

이미지 확대보기목표주가 43만원은 2026년 주당순이익(EPS) 2만1723원에 타깃 주가수익비율(PER)을 20배 적용한 것이다. 이는 호주, 폴란드, 루마니아, 이라크, 이집트 등대형 해외 수출 수주 확보에 따른 가시성 높은 외형 및 이익 성장을 반영했다.

이태환 대신증권 연구원은 "한화에어로스페이스는 9월 지배구조 개편을 통해 시큐리티, 정밀기계 사업이 연결 제외됨으로써 항공우주, 지상방산 중심의 사업구조를 확립했다"며 "연결 상장 자회사로 한화시스템, 쎄트렉아이가 있으며, 관계회사 한화오션의 지분 23.14%를 보유해 육·해·공·우주 등 모든 전장 환경에 대응하는 포트폴리오 구축을 완료했다"고 설명했다.

이 연구원은 "글로벌 자주포 시장 점유율 50% 이상을 차지하는 K9 제품을 생산하고 있으며, 유리한 수주경쟁 환경을 바탕으로 국내 방산업체와 비교 시 상대적으로 높은 수출사업 마진을 획득 가능한 구조"라고 평가했다. 또 "이외에도 K21(보병전투차량), 천무(다연장로켓), 천궁(M-SAM)발사대 등 해외수출 이력이 있으며, 수주 경쟁력이 높은 제품군을 다수 보유하고 있다"고 덧붙였다.

올해 실적은 폴란드향 K9 1차(60대), 천무(40대 이상) 등 수출 계약분 인도 본격화를 바탕으로 전년 대비 90% 영업이익 성장이 예상된다. 2025~2027년간 약 3년의 매출 및 이익 성장은 기수주한 해외수출계약을 바탕으로 이미 담보된 상태다.

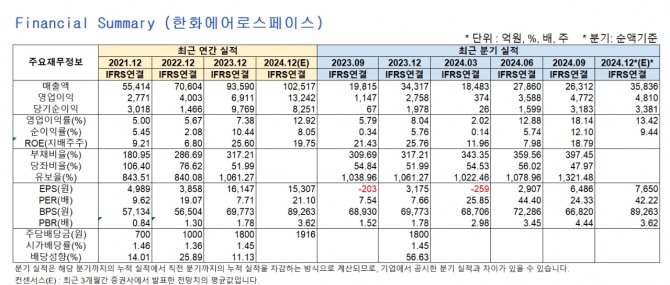

■ 한화에어로스페이스 주요 재무 실적

이미지 확대보기

이미지 확대보기김은진 글로벌이코노믹 기자 happy777@g-enews.com

{kind=link}

{kind=link}