;)

;)

이미지 확대보기

이미지 확대보기하나증권은 KT&G가 3분기 잎담배 원가 부담이 지속되겠으나 중동 수출 물량이 유의미하게 회복되면서 전사 성장을 견인하고 있고 중동지역은 상대적으로 단가가 높아 마진도 좋다고 판단해 투자의견 매수와 목표주가 10만3000원을 그대로 유지했다.

하나증권 심은주 연구원은 국내 궐련 총수요가 2% 내외의 감소세가 이어지고 있으나 NGP(전자담배) 성장이 이를 상쇄중이고 KT&G의 궐련 시장점유율이 신제품 출시 효과에 기인해 전년대비 소폭 상승한 65.5%에 이르고 NGP 판매도 견조한 것으로 파악했다.

하나증권은 KT&G의 인삼공사는 3분기 국경절과 춘절 수요 성수기를 앞둔 광고판촉비 집행이 있었던 것으로 보이고 관련 매출은 2분기와 유사하게 고성장할 것으로 전망되나 손익은 보수적 관점이 필요해 보인다고 진단했다.

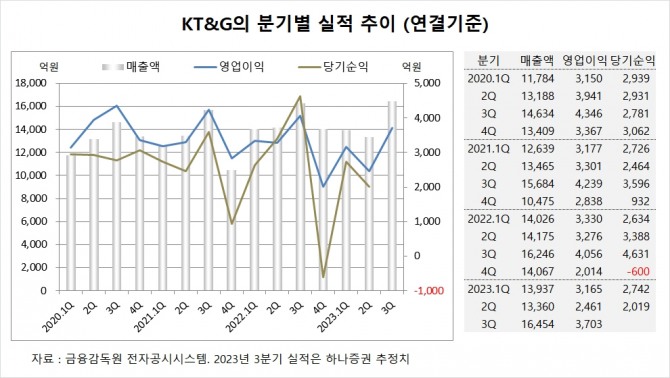

KT&G는 올해 2분기 연결기준 매출액이 1조3360억원, 영업이익이 2461억원, 당기순이익이 2019억원을 기록했다고 공시했다.

하나증권은 KT&G의 3분기 연결기준 매출액이 1조6454억원, 영업이익이 3703억원에 이를 것으로 전망했다.

하나증권은 KT&G의 올해 연결기준 매출액이 5조8131억원, 영업이익이 1조1563억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기KT&G는 최대주주가 올해 2분기 국민연금공단에서 중소기업은행 변경됐다. 중소기업은행은 지분 6.93%를 보유하고 있다.

중소기업은행의 최대주주는 기획재정부로 지분 59.5%를 갖고 있다.

국민연금공단은 올해 상반기 KT&G 주식 106만여주를 매각해 지분을 낮췄다.

KT&G는 외국인의 비중이 41.2%, 소액주주 비중이 63%에 달한다.

이미지 확대보기

이미지 확대보기김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}

{kind=link}