;)

;)

NH증권 28만 원 제시

이미지 확대보기

이미지 확대보기대신증권은 6일 에코프로비엠에 대해 유럽 현지 생산 확대와 미드 니켈 제품 전략을 바탕으로 중장기 실적 개선을 기대한다며 투자의견 ‘매수’와 목표주가 24만 원으로 커버리지를 개시했다. 전날 종가는 20만6000원이다.

이 목표주가는 최근 증권가들이 제시한 목표주가에는 미치지 못한다. NH투자증권은 에코프로비엠의 목표주가를 기존 24만6000원에서 28만 원으로 14% 높였다. KB증권은 25만 원에서 27만원으로, 삼성증권은 18만원에서 25만 원으로 상향했다.

김귀연 연구원은 “하이니켈 중심 사업 구조로 전기차(EV) 캐즘 영향이 컸지만, 2027년 이후 제품 믹스 다변화와 유럽 생산 확대 효과가 본격화될 것”이라면서 "핵심은 유럽 현지 생산 거점"이라고 분석했다.

에코프로비엠은 올해 5월 헝가리 공장 1개 라인을 가동한 데 이어 9월 추가 라인 가동을 계획하고 있다. 생산능력은 2026년 1만t에서 2027년 3만t 수준으로 확대될 전망이다.

이미지 확대보기

이미지 확대보기김 연구원은 "유럽 배터리 규제 강화도 긍정적"이라며 "유럽 산업가속화법(IAA) 시행 시 현지 양극재 조달 필요성이 높아질 것으로 예상되면서, 유럽 생산기지를 보유한 점이 경쟁력으로 부각될 것"이라고 분석했다,

그는 "제품 전략 변화도 주목된다"면서 "기존 하이니켈 중심 구조에서 미드니켈 제품 생산 확대를 추진하면서 중장기 실적 개선 가능할 것으로 예상한다"고 덧붙였다.

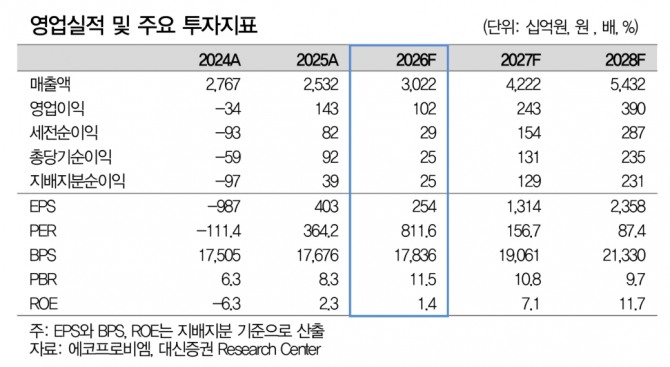

실적은 올해보다 2027년 이후 개선 폭이 커질 것으로 전망했다. 2027년 영업이익이 2427억 원으로 올해 대비 147.4% 증가할 것으로 추정했다.

김 연구원은 “북미 공급망 진입 여부와 유럽 EV 수요 회복이 핵심 주가 트리거”라면서 “올해 하반기 이후 비중국 양극재 업체로서 북미 물량 가시화, 2분기 헝가리 공장(국내 양극재 업체 중 유일한 유럽공장) 가동에 따른 IAA 수혜 효과를 기대해 볼만하다”고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}