;)

;)

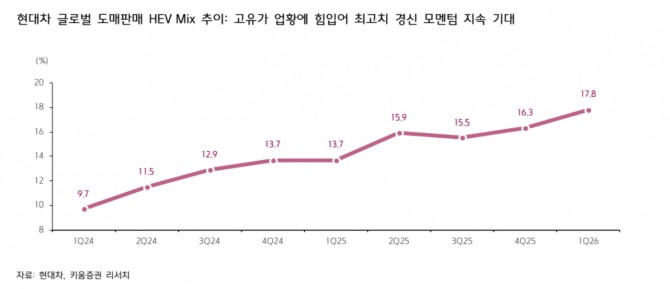

이미지 확대보기

이미지 확대보기신윤철 키움증권 연구원은 “원·달러 환율이 1450원 이하로 안정화될 수 있다면 1분기에 인식한 외화판매보증충당부채 재평가 비용의 환입 및 원재료비 인상폭 완화 가능성 확대에 따른 외국인 지분율 반등으로 현대차 주도의 자동차 섹터 투자심리가 회복될 수 있을 전망”이라고 판단했다.

또한 “코스피 최고치 경신 흐름 속에서 현대차 주가는 전고점을 회복하지 못하고 있다”며 “특히 연초부터 가파르게 축소돼 왔던 외국인 지분율이 27%대에서 반등하지 못하고 있다”고 부연했다.

이미지 확대보기

이미지 확대보기환율 변동성 확대로 인한 비용 인식, 시장금리 상승에 따른 수요 침체 가능성, 호르무즈 해협 봉쇄에 따른 원재료비 인상 가능성 등의 대외 변수가 현대차 어닝이 품목관세 충격으로부터 올해 회복할 가능성을 일부 훼손했기 때문으로 짚었다.

신 연구원은 “테슬라 옵티머스 생산 개시를 비롯해 피지컬 AI 경쟁사들이 촉발할 로보틱스 모멘텀도 전고점 회복의 트리거가 될 수 있겠다”면서도 “일차적으로는 환율이 하향 안정화돼야 판매보증비 환입, 원재료비 인상폭 완화 기대감이 살아나며 어닝 훼손 리스크가 제거될 수 있을 것”이라고 내다봤다.

현대차는 올해 1분기 매출액이 전년 동기 대비 3.4% 증가한 45조9조000억원, 영업이익은 30.8% 감소한 2조5100억원을 기록했다. 시장 기대치인 매출액 45조7000억원, 영업이익 2조6700억원 부합하는 수준이다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}