;)

;)

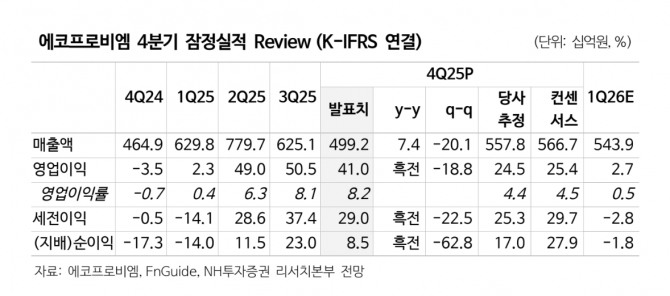

이미지 확대보기

이미지 확대보기주민우 NH투자증권 연구원은 “올해 양극재 판매량 전망을 기존 6만 2000톤에서 6만 8000톤으로 상향했다”며 “당초 SK온과 포드의 북미 합작사 청산 영향으로 판매량을 보수적으로 가정했지만, 일부 물량이 유럽을 통해 출하될 가능성이 높아졌다”고 분석했다.

올해 양극재 판매량은 전년 대비 4% 감소한 6만8000톤으로 예상되지만, 고객사별 흐름은 엇갈릴 전망이다. 삼성SDI향 판매는 4만5000톤으로 전년 대비 10% 증가하는 반면, SK온향은 2만3000톤으로 23% 감소할 것으로 추정됐다.

이미지 확대보기

이미지 확대보기주 연구원은 “삼성SDI는 선제적인 재고 조정을 마쳤고, 1분기부터 판매가 점진적으로 회복될 것”이라며 “2분기에는 헝가리 신규 공장 가동도 예정돼 있다”고 설명했다. 이어 “우호적인 리튬 가격을 감안하면 판가 인상 효과는 래깅을 거쳐 2분기 실적에 본격 반영될 전망”이라며 “하반기에는 유럽 2건, 미국 1건 등 신규 프로젝트 수주에 대한 가시적인 성과도 기대된다”고 덧붙였다.

4분기 실적은 일회성 요인에 힘입어 시장 기대를 웃돌았다. 에코프로비엠의 4분기 매출액은 4992억원으로 전년 동기 대비 7% 증가했고, 영업이익은 410억원으로 컨센서스(254억원)를 상회했다. 주 연구원은 "감가상각 내용연수 연장에 따른 일회성 이익 443억원을 제외하면, 본업 기준 손익은 손익분기점(BEP) 수준"이라고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}