;)

;)

이미지 확대보기

이미지 확대보기키움증권은 7일 KCC에 대해 내년 실리콘 업황 개선이 이어질 것으로 전망하며, ‘매수’ 투자의견을 유지하고 목표가를 종전 48만 원에서 52만 원으로 상향 조정했다.하나증권도 같은 이유에서 투자의견 매수와 목표주가 52만 원을 유지했다. 전날 종가는 41만 9000원이다.

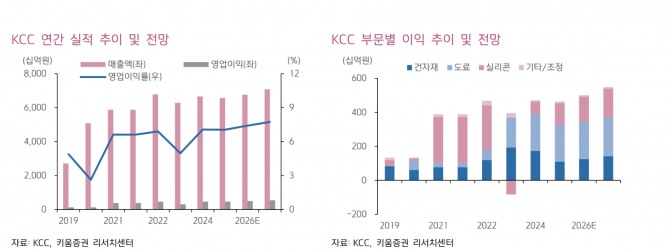

KCC의 3분기 매출액은 전년 동기 대비 0.7% 감소한 1조 6000억 원, 영업이익은 6.4% 감소한 1173억 원을 기록해 시장 기대치를 소폭 밑돌았다.

김도현 키움증권 연구원은 "예상대비 실리콘 영업이익의 감익이 크게 발생한 영향"이라고 분석했다.

건자재 영업이익은 301억 원을 기록한 것으로 추정했다. 창호 판가는 소폭 개선됐으나 단열재 물량감소가 크게 발생한 영향으로 그는 분석했다.

도료 영업이익은 522억 원으로 추정했다. 휴가철 진입에 따라 영업일수가 감소했고, 선박과 건축용 물량 감소가 크게 작용한 결과로 김 연구원은 분석했다.

이미지 확대보기

이미지 확대보기실리콘 영업이익은 329억 원으로 추정했다. 김 연구원은 "자동차와 EV 수요 개선에 따라 FS 판가는 전분기 대비 4% 상승을 기록했고 PA 역시 판가의 소폭 개선이 발생했지만, 계절적 요인에 따른 판매량 감소가 전 제품에 걸쳐 발생했고 범용 제품군의 생산 효율화를 진행하는 과정에서 일회성 비용 발생 및 범용 판매량 감소가 큰 폭으로 발생했다”고 설명했다.

그는 또 "실리콘 업황은 내년에 개선이 이어지며 실리콘 영업이익이 올해 대비 15.1% 개선될 것"으로 내다봤다. 중국의 7월 발표된 중국의 실리콘 합리화 계획은 2026년 지속될 것으로 예상했다. 중국에는 허성실리콘과 신안주식회사, 싱파그룹, 동위에실리콘소재 등이 각축전을 벌이고 있다. 미국 기업인 다우(DOW)의 영국 배리 실록산(DMC) 공장은 내년 하반기 폐쇄 예정이고, 노르웨이 오슬로 상장사인 엘켐(Elkem ASA) 역시 실리콘 사업부의 전략적 합리화를 검토 중이라고 김 연구원은 내다봤다.

김 연구원은 “유기실리콘 수급은 양호한 상황에서 원재료 부담은 감소할 것으로 예상된다”면서 “KCC는 2025년 원가 합리화 역시 지속되고 있고, 긍정 요인으로 작용할 전망”이라고 내다봤다.

이미지 확대보기

이미지 확대보기하나증권은 4분기 영업이익을 1009억 원으로 추정한다. 3분기에 비해 14% 줄겠지만 전년 동기에 비해서는 3% 증가할 것으로 내다본 것이다. 윤재성 연구원은 "실리콘이 전분기 대비 개선되나 건자재와 도료가 성과급 등 일회성 요인 때문에 이익이 줄 것"이라고 전망했다.

윤 연구원은 그러나 "KCC의 영업이익은 2024년 4711억 원에서 올해 4620억 원으로 2% 줄겠지만 내년에는 5019억 원으로 9% 늘면서 재차 사상 최대 영업이익에 도전할 것으로 예상한다"면서 "이는 중국 구조조정과 자체적인 설비 감축 등 영향으로 실리콘 업황이 개선되며 실리콘 사업 영업이익이 올해보다 20% 가량 개선될 것으로 가정하기 때문"이라고 밝혔다.

한편, KCC는 정몽진 대표이사 회장이 지분율 20%로 지배하고 있는 기업이다. 이어 동생인 정몽열 KCC건설 대표이사 회장(6.31%)과 정몽익 KCC글라스 회장(3.34%)도 대주주다. 정 회장 등은 정주영 현대그룹 창업주의 동생인 정삼영 KCC 명예회장의 아들들이다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}

{kind=link}