;)

;)

이미지 확대보기

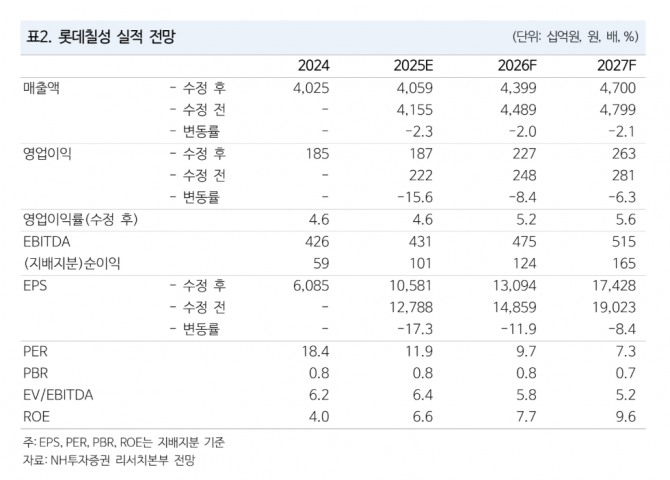

이미지 확대보기주영훈 NH투자증권 연구원은 “국내 영업환경의 어려움이 지속되고 있는 점을 반영해 실적 추정치를 변경했다”며 “롯데칠성은 올해 연간 가이던스를 영업이익 기준 2400억원에서 1850억원으로 하향 발표했다”고 설명햇다.

아울러 “국내 수요 감소가 지속되고 있는데 원가율 상승 부담 또한 존재하기 때문”이라며 “단기 실적에 대한 눈높이를 낮춰야 하나 현재 주가는 실적 악화 우려가 상당 부분 반영돼 있는 만큼 추가적인 하락 가능성은 크지 않을 전망”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기해외 법인 실적 개선 기대감이 높은 만큼 중장기적 관점에서 여전히 투자 매력이 높다는 판단이다.

롯데칠성의 3분기 연결기준 매출액과 영업이익은 각각 1조 792억원, 918억원으로 전년 동기 대비 각각 1.3%, 16.6% 증가했다. 그러나 국내 음료와 주류 부문의 매출액은 전년 동기 대비 각각 0.1%, 5.3% 감소했다.

주 연구원은 “민생회복 소비쿠폰 지급에도 내수 수요 감소 현상이 지속되고 있는 상황”이라며 “일부 원부자재 가격 상승 및 원·달러 환율이 상승하고 있는 점 또한 수익성 측면에서 부담 요인으로 작용하는 중”이라고 분석했다.

또 “국내와 달리 해외 자회사들의 실적 개선 추세가 이어지고 있는 점은 긍정적”이라며 “해외 자회사들의 합산 매출액과 영업이익은 각각 전년 동기 대비 9.5%, 44.8% 증가했다”고 부연했다.

가장 규모가 큰 필리핀 법인의 경영 효율화 사업인 ‘피닉스 프로젝트’가 종료됐다. 이에 따라 본격적인 수익성 개선이 예상되며 연결 실적에서의 기여도 상승을 기대했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}