;)

;)

이미지 확대보기

이미지 확대보기손현정 유안타증권 연구원은 “하반기부터 수주와 생산 모두 회복 국면에 진입할 전망이며, 미국향 HV 케이블 수출도 연말로 갈수록 증가세가 뚜렷해질 것”이라며 “고수익성 북미향 매출 확대가 2026년 구조적 턴어라운드를 이끌 것으로 기대된다”고 진단했다.

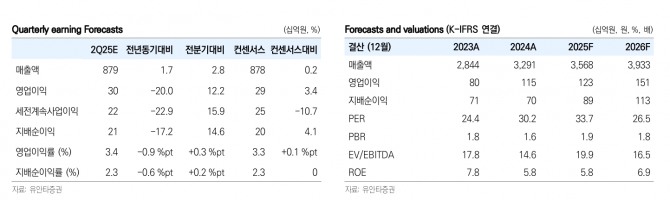

다만 2분기 연결 매출은 8792억, 영업이익은 299억(영업이익률 3.4%)으로 전년 대비 각각 1.7% 증가, 20.0% 감소가 예상된다. 원재료 투입단가 상승과 국내외 시장에서의 단가 경쟁 심화가 수익성 저하로 이어진 영향이다.

이미지 확대보기

이미지 확대보기그러나 하반기부터는 수주와 생산 모두 회복세에 진입할 것으로 내다봤다.

손 연구원은 “정부의 제2차 송전망 고도화 마스터플랜, 대규모 재생에너지 연계 해상풍력 프로젝트, 서해안 에너지고속도로 등 전력망 인프라 투자가 본격화되며 대한전선은 관련 프로젝트의 유력 공급사로 자리매김하고 있다”고 평가했다.

2025년 연결 매출은 3조5680억, 영업이익 1230억, 지배순이익 890억이 전망된다. 영업이익률은 3.5%로, 2026년에는 3.8%까지 상승할 것으로 봤다.

손 연구원은 “초고압 및 해저케이블 부문이 전체 매출의 20.8%를 차지하며, 미국향 수출 비중도 꾸준히 증가하고 있다”며 “대한전선의 2025년 주가수익비율(PER)은 33.7배, 주가순자산비율(PBR)은 1.9배로, 글로벌 전선 동종그룹과 비교해도 중장기 성장 기대감이 반영된 수준”이라고 분석했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}