;)

;)

이미지 확대보기

이미지 확대보기파마리서치 주가는 인적분할 공시 이후 급등락하는 큰 폭의 변동성을 보였으며, 현재 주가는 공시 이후 10% 하락한 상태다.

이미지 확대보기

이미지 확대보기조은애 LS증권 연구원은 “분할비율이 기존 주주들에게 비우호적이고, 인적분할 이후 리쥬란 해외 판매법인과 추가적인 인수합병(M&A)으로 인한 성장이 존속법인인 홀딩스의 자회사로 들어가게 된다"면서 "사업구조 변경에 따른 수익구조 불확실성 우려가 반영된 것으로 보여진다”고 분석했다.

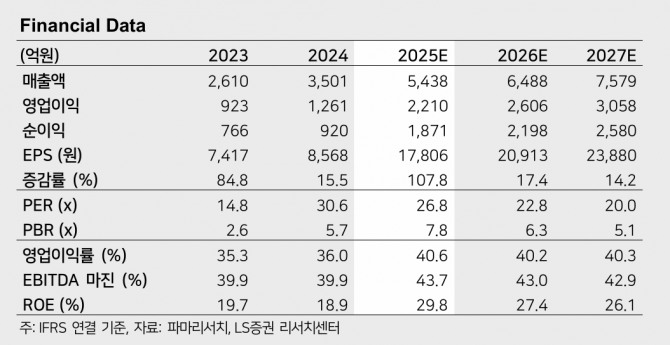

또 “현재 주가는 2025년 예상실적 기준 주가수익비율(PER) 29배(RCPS 완전 희석 가정)로 충분히 투자 매력이 높아진 밸류에이션 수준이라는 측면에서 인적분할 이벤트로 인한 불확실성 확대보다 업황, 실적, 밸류에이션에 초점을 맞춘 투자를 추천한다”고 덧붙였다.

피어그룹 대비 압도적인 성장률(2025년 예상 매출 성장률 전년 대비 55% 증가, 영업이익 성장률 전년 대비 75% 증가)로 멀티플 프리미엄이 적용이 가능하다.

조 연구원은 "하반기 시작될 유럽 등 선진국가 수출 성과를 보고 판단할 예정이다”며 “인적분할 불확실성이 있지만, 글로벌 미용기기 시장에서 리쥬란의 제품 포지셔닝은 대체할만한 제품이 없고, 글로벌 소비재 상장 주식 중에 압도적인 성장률을 보이고 있다는 관점에서 투자자들의 관심은 지속될 것"이라고 판단했다.

아울러 "리쥬란 유럽 수출은 하반기 중에 유통사 계약과 초도물량 수출이 시작될 것으로 예상된다”고 진단했다.

올 2분기 예상 매출액은 1362억원으로 전년 동기 대비 64% 증가하고 영업이익은 571억원으로 같은 기간 86% 늘어날 것으로 전망된다.

조 연구원은 “의료기기 사업부 매출은 866억원으로 전년 동기 대비 101% 증가해 분기 매출 성장의 대부분을 기여할 것”이라고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}